PCA公益法人会計が選ばれる理由②|公益法人会計ソフトに求められる条件

本記事は、PCA公益法人会計が多くの公益法人に選ばれている背景を、実務や制度対応の観点から全10回で解説していくシリーズです。

全体像については総合版の記事で整理していますので、あわせてご参照ください。

前回は、「なぜ多くの法人に使われているのか」という点に着目し、シェアの背景について整理しました。多く使われているという事実の裏には、実務に適合している可能性があることを確認しました。

今回は、そこから一歩進めて、シェアだけでは判断できない「公益法人会計ソフトに求められる本当の条件」について整理します。

目次[非表示]

公益法人会計ソフトに求められる条件とは

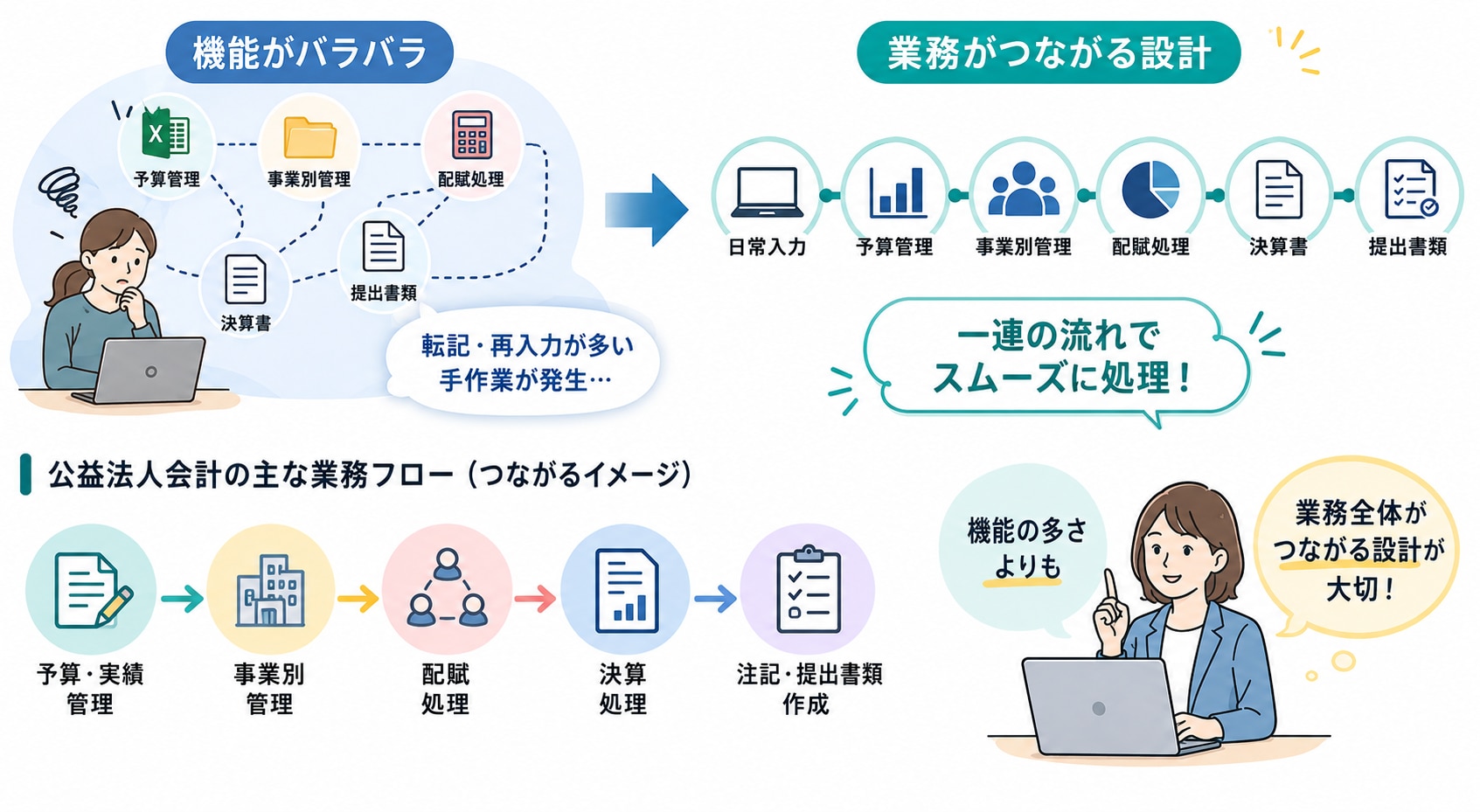

公益法人会計ソフトを選定する際、機能の数や帳票の種類に注目されることが少なくありません。

しかし、公益法人の会計実務では、単に機能が存在するだけでは十分とはいえません。

その理由は、公益法人会計が一般企業の会計とは異なり、予算管理や事業別管理、会計区分管理など、複数の管理軸を前提とした業務構造になっているためです。

そのため、ソフト選定において重要なのは、「どのような機能があるか」だけではなく、それぞれの業務を効率的に管理できるかという視点です。

例えば、

- 予算と実績を比較しやすいか

- 事業別の収支状況を把握できるか

- 会計区分ごとの管理に対応しているか

- 決算書や附属明細書の作成につなげられるか

といった点は、日々の運用や決算業務に大きく影響します。

個々の機能が備わっていても、それぞれを別々に管理しなければならない場合、集計や確認作業の負担が増えることがあります。

PCA公益法人会計では、予算管理、事業別管理、会計区分管理、各種財務諸表や附属明細書の作成など、公益法人特有の業務に対応した機能が用意されています。

こうした機能を評価する際は、個別に見るのではなく、日常業務から決算・提出書類作成までの流れの中で捉えることが大切です。

公益法人会計ソフトを選定する際は、自法人の業務に必要な管理を無理なく行えるかという視点で検討することが重要といえるでしょう。

次回予告

ここまで、公益法人会計ソフトの選定では、個別機能の多さではなく、業務全体がスムーズにつながる設計が重要であることを見てきました。

では、そのような設計はどのように実現されているのでしょうか。

公益法人会計は制度改正や運用の変化が多く、それに対応するためには継続的な機能改善や実務ノウハウの蓄積が欠かせません。

次回は、PCA公益法人会計が現在の機能や仕組みをどのように築いてきたのか、「製品の歴史」という観点からご紹介します。