経営管理できていますか?~CVP分析③目標営業利益率を達成するための売上高と安全余裕率の計算~

以前のブログでは、目標営業利益を達成する売上高の計算についてご説明をいたしました。

今回は、『目標営業利益率を達成する売上高の計算』と『安全余裕率の計算』についてご説明いたします。

今回ご説明する『営業利益率』とは営業利益の売上高に対する割合の事を言います。

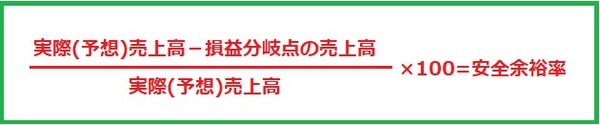

『安全余裕率』とは、実際売上高(もしくは予想売上高)が、損益分岐点をどれだけ上回っているかを表す比率です。

この比率が高いほど、現在の売上高が減っても赤字にならない=会社経営が安全である事を意味しています。

まずは『目標営業利益率を達成する売上高の計算』からご説明します。

①目標営業利益率を達成する売上高の計算

例として、下記のデータを使用して計算します。

目標とする営業利益率:55%

販売単価は@400円

◆原価のデータ

|

変動費 合計@120円

|

直接材料費 @40円 |

加工費(変動費) @60円 | |

変動販売費 @20円 | |

|

固定費 合計@4,200円

|

加工費(固定費) 2,400円 |

固定販売費・一般管理費 1,800円 |

〇変動費率:120円÷400円=0.3

〇貢献利益率:(400円-120円)÷400円=0.7

目標営業利益を達成する売上高をX(円)とした場合の損益計算書は下記の例のようになります。

◆損益計算書(直接原価計算)

Ⅰ.売上高 X

Ⅱ.変動費 0.3X

貢献利益 0.7X

Ⅲ.固定費 4200

営業利益 0.55X

貢献利益0.7X-固定費4200=0.55X

0.7X-0.55X=4200

X=28,000 ← 目標営業利益率を達成する売上高

上記の式より、目標営業利益率を達成する売上高の計算は、固定費(4,200円)を貢献利益率(0.7)と営業利益率(0.55)の差で割っている事が分かります。

ですので、下記のCVPの公式を使って、目標営業利益率を達成する売上高を計算することもできます。

②安全余裕率の計算

次に、『安全余裕率』の計算についてご説明します。

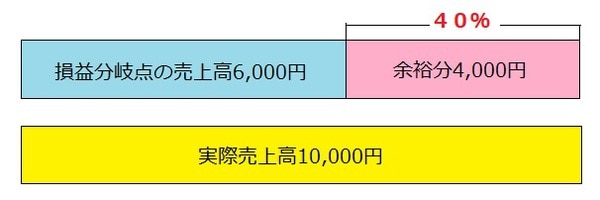

例として、下記のデータを使用して計算します。

〇損益分岐点の売上高が6,000円

〇実際売上高が10,000円

安全余裕率は、下記の計算式によって求めることができます。

[(10,000円ー6,000円)÷10,000円]×100=40%

今回の例では、安全余裕率は40%となります。

図に表すと下記のようになります。

最後に

3回に分け、CVP分析についてご説明をいたしましたが、どの計算もシステムを使用せず、紙の資料を集計し、手計算にて求めようとすると非常に手間と時間がかかります。

会計システムを導入していれば、必要とした時に、すぐに集計・分析ができ、経営管理を行う上で非常に役に立ちます。

業務の効率化と経営管理の高度化というメリットがございますので、まだ会計ソフトを導入されていない方はぜひご検討されてみてはいかがでしょうか。

また、会計ソフトもメーカーによって分析できる内容が異なります。現在ご使用中の会計ソフトでは行いたい分析ができない等のお悩みがございましたら、弊社までご相談ください。お客様のご要望に合う会計ソフトをご提案いたします。

お気軽にご相談ください。