令和2年 給与所得者の配偶者控除等申告書の書き方は?

令和2年の年末調整では、従業員へ配布予定の「給与所得者の配偶者控除等申告書」が昨年度の様式から大幅な変更になっているため、事前の確認が必要です。

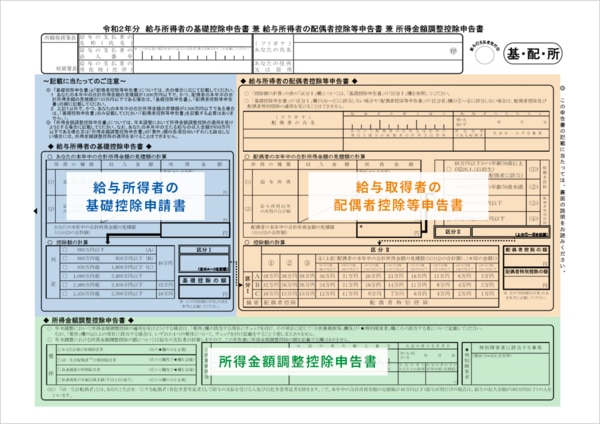

令和2年の申告書では「給与所得者の配偶者控除等申告書」に、新たな「給与所得者の基礎控除申告書」「所得金額調整控除申告書」が統合され、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」として、1枚の様式になりました。

特に基礎控除の記入欄は、給与所得者のほぼ全員が関係するため、配偶者がいなくても提出しなければならなく、申告書類が増えることになります。

給与支払者は従業員へ申告書等を配布する際は十分に確認するようにしましょう。

令和元年の「給与所得者の配偶者控除等申告書」

令和2年の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

まず、一番上部の「給与の支払者の名称」や「あなたの氏名」の欄については変更はありません。

次に、「あなたの本年度中の合計所得金額の見積額」を昨年度までは、判定区分に☑を付けるのみでしたが、令和2年の申告書では「給与所得者の基礎控除申告書」(青色の欄)へ本人の所得金額の見積額として「給与所得」と「給与所得以外」に分けて記入する必要があります。

更に、「給与所得者の配偶者控除等申告書」(オレンジ色の欄)では、昨年度とほどんど記入欄の変更はありませんが、「給与所得・事業所得・雑所得・配当所得・不動産所得・退職所得」と分かれていた記入欄が「給与所得と給与所得以外」に統合され記入しやすくなっています。

最後に、「所得金額調整控除申告書」(緑色の欄)では、給与収入が850万円を超えて、かつ、23歳未満(平成10年1月2日以降生まれ)の子どもを扶養しているか、本人または扶養親族(配偶者・親・子ども等)に障害者がいる場合のみ記入します。

いかがでしょうか。令和2年度は配偶者控除等申告書が大幅な変更になっていて、昨年度の申告書をそのまま使うことが出来ません。もしお使いの給与ソフトが令和2年の申告書に対応していなければ、対応方法を確認する必要があるでしょう。不明点があれば当社でもご相談を承っています。