適格請求書(インボイス)導入後は消費税の端数処理にも注意!請求書のNG例と正解例をご紹介

2023年10月から開始が予定される「適格請求書等保存方式(インボイス制度)」では、消費税の端数処理にもルールが追加されています。

適格請求書等保存方式が開始されるまでは、1円未満の消費税端数についての処理はそれぞれの事業者ごとの判断に委ねられていますが、適格請求書(インボイス)においては「一つの適格請求書につき、税率ごとに1回の端数処理を行う」と定められています。

この記事では、適格請求書(インボイス)の端数処理方法とその注意点を、図解を交えお伝えいたします。

▼適格請求書等保存方式(インボイス)注意事項は?合わせて読みたい記事はこちら

→適格請求書等保存方式(インボイス)注意事項 まとめ記事はこちらから

インボイス制度 実務対策ガイドブック

目次[非表示]

適格請求書(インボイス)での消費税端数処理方法

単価が税抜金額の場合

消費税率ごとに合計した金額にて消費税を計算します。

(例)

10%対象 10,000円 消費税10% 1,000円

8%対象 20,000円 消費税8% 1,600円

単価が税込金額の場合

消費税率ごとに合計した金額から、消費税を割り戻し計算します。

(例)

10%対象 30,000円(内消費税額 2,727円※1)

8%対象 40,000円(内消費税額 2,962円※2)

割り戻し計算とは、適用税率ごとの取引総額を割り戻して計算することです。

上記の例ではこの様になります。

※1 30,000円×10/110≒2,727円

※2 40,000円×8/108≒2,962円

適格請求書(インボイス)での消費税端数注意点

個々の商品ごとに消費税額を計算し、端数処理を行うことは認められていません。

適格請求書(インボイス)においては「一つの適格請求書につき、税率ごとに1回の端数処理を行う」と定められています。NG例と正解例を見てい行きましょう。

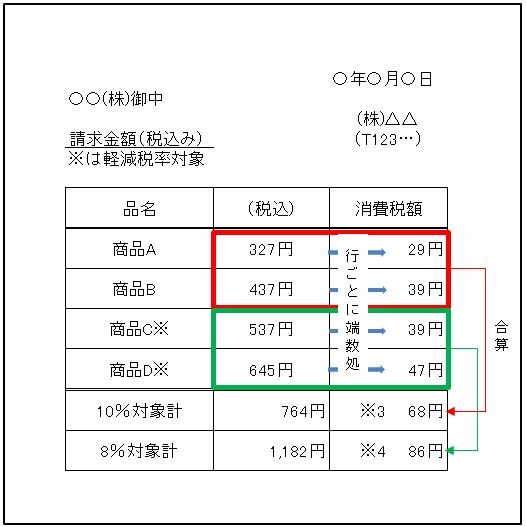

NG例

(NG例の計算)

商品A(税率10%) 327円(税込)

商品B(税率10%) 437円(税込)

商品C(税率8%) 537円(税込)

商品D(税率8%) 645円(税込)

10%対象 764円(内消費税額68円 ※3)

8%対象 1,182円(内消費税額86円 ※4)

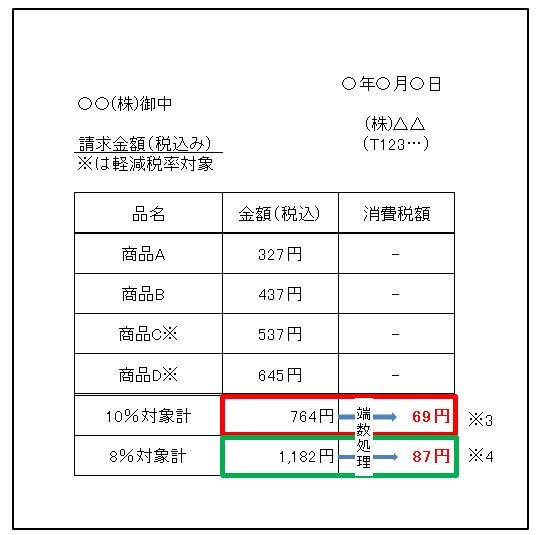

正解例

(正解例の計算)

※3 327円×10/110≒29円

437円×10/110≒39円

29円+39円=68円

⇒税率につき1回の端数処理のため 764円×10/110≒69円

※4 537円×8/108≒39円

645円×8/108≒47円

39円+47円=86円

⇒税率につき1回の端数処理のため 1,182円×8/108≒87円

請求書を発行する際の計算方法等にご注意ください。

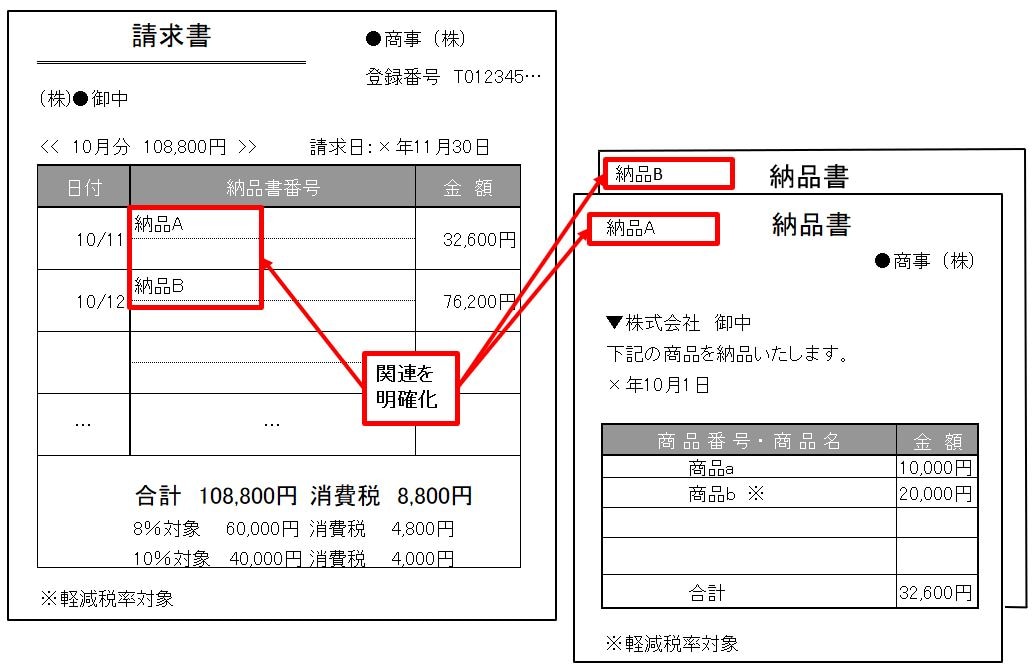

納品書で消費税を計算している場合

適格請求書(インボイス)では、請求書に全ての記載事項を記載する方法のほか、納品書等を組み合わせて2つ以上の書類で適格請求書(インボイス)とすることも可能です。

その場合には、「交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法で交付」する必要があります。例えば、請求書に納品書番号を記載するなどです。(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問54)

(例)

納品書に「税率ごとに区分した消費税額等」を記載する場合、納品書につき税率ごとに消費税計算、端数処理を行います。請求書では納品書の合計金額を記載することになります。

(例)

<納品書A>

10%対象 10,000円 消費税 1,000円

8%対象 20,000円 消費税 1,600円

合計 32,600円

<納品書B>

10%対象 30,000円 消費税 3,000円

8%対象 40,000円 消費税 3,200円

合計 76,200円

<請求書>

納品書A 32,600円

納品書B 76,200円

合計 108,800円

上記のような注意点がございますので、適格請求書等保存方式が開始されるまでに請求書等発行する際の運用方法、計算方法にもご注意ください。

制度が始まるまでに、余裕をもって準備しましょう!

既存の請求書発行システムが、消費税計算に端数処理に対応していない場合は、弊社までご相談ください。専門のインストラクターが改善方法をアドバイスさせて頂きます。

▼インボイス制度で売手側・買手側の注意点についても気になる方はこちらの記事もどうぞ。

→【お忘れではないですか?】適格請求書等保存方式(インボイス制度)は令和5年10月1日からスタートです!準備をお早めに!!

業務ソフトに関してお困り事がありましたら、弊社までご相談ください!

メーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。

マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら