経営管理できていますか?~CVP分析①損益分岐点の売上高~

新型コロナウイルスにより、様々な影響が出ている中で、

現在の経営管理を行う事は非常に重要になってきます。

経営管理に役立つ分析手法に「CVP分析」があります。

CVP分析とは

・Cost(原価)

・Volume(生産・販売量)

・Profit(利益)

の頭文字をつなげたものです。

原価、生産・販売量・利益の関係から、製品をいくつ生産・販売すると原価がどれだけかかり、

利益がいくらになるかを明らかにするための分析の事を言います。

このCVP分析によって、損益分岐点の売上高や目標利益を獲得するための売上高などを計算することができます。

CVP分析には、

・損益分岐点の売上高

・目標営業利益を達成するための売上高

・目標営業利益率を達成するための売上高

・安全余裕率の計算

があります。

今回は『損益分岐点の売上高』についてご説明いたします。

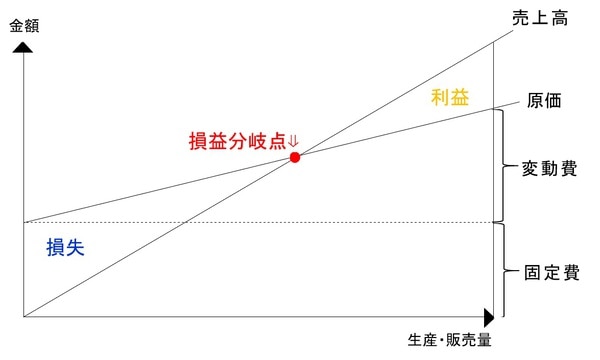

損益分岐点の売上高の計算<パターン1>

損益分岐点の売上高とは、営業利益がちょうどゼロになる(損も益でもない)ときの売上高をいいます。

損益分岐点の売上高の計算には2つのパターンがあります。

それでは、例として下記の条件で損益分岐点の売上高を求めてみましょう。

(1)変動費

①直接材料費 |

@50円 |

②加工費(変動費) |

@30円 |

③変動販売費 |

@20円 |

損益計算書(直接原価計算)

Ⅰ.売 上 高 |

200X |

Ⅱ.変 動 費 |

100X |

貢献利益 |

100X |

Ⅲ.固 定 費 |

5,000 |

営業利益 |

0 |

このXを解いて、損益分岐点の販売量を求め、これに販売単価(@200円)を掛けて損益分岐点の売上高を計算します。

100X-5,000=0

100X=5,000

X=50(個)

@200円×50個=10,000円

となり、損益分岐点の売上高は「10,000円」となります。

損益分岐点の売上高の計算<パターン2>

パターン1では、損益分岐点の販売量をX(個)として計算しましたが、損益分岐点の売上高をS(円)として計算することもできます。

この場合は、変動費の売上高に占める割合、または貢献利益の売上高に占める割合を先に計算します。

変動費の売上高に占める割合・・・変動費率(変動費÷売上高)

貢献利益の売上高に占める割合・・・貢献利益率(貢献利益÷売上高)

なお、売上高から変動費を差し引いた金額が貢献利益なので、変動費率と貢献利益率の合計はつねに「1」となります。

パターン1では、販売単価が@200円、変動費が@100円(@50円+@30円+@20円)なので、変動費率と貢献利益率は次のように計算することができます。

①変動費率:100円÷200円=0.5

②貢献利益率:(200円-100円)÷200円=0.5

変動費率と貢献利益率は、製品の生産・販売量にかかわらず、つねに一定となるので、

変動費率に売上高を掛けて変動費を、

貢献利益率に売上高を掛けて貢献利益を

計算する事ができます。

この性質を利用して、損益分岐点の売上高をS(円)とした時の直接原価計算による損益計算書を作成すると下記のようになります。

損益計算書(直接原価計算)

Ⅰ.売 上 高 |

S |

Ⅱ.変 動 費 |

0.5S |

貢 献 利 益 |

100X |

Ⅲ.固 定 費 |

5,000 |

営 業 利 益 |

0 |

このSを解いて、損益分岐点の売上高を計算します。

0.5Sー5,000=0

0.5S=5,000

S=10,000(円)

上記のように、下記の公式を使用して損益分岐点の売上高を計算する事もできます。

損分岐点の売上高=固定費÷貢献利益率

いかがでしたでしょうか。

手計算で求めようとすると非常にややこしく感じてしまいますが、

経営管理を行う上では欠かせない計算になります。

会計ソフトがあれば、簡単に集計・計算を行う事ができます。

普段の処理の効率化だけではなく、経営管理の観点からも会計ソフト導入をご検討されてみてはいかがでしょうか。

弊社では色々なメーカーの会計ソフトを扱っておりますので、お客様のご要望に応じたソフトをご提案いたします。

お気軽にご相談ください。