【年末調整】「令和2年分 給与所得者の扶養控除等(異動)申告書」の記入方法が変わります

「平成30年税制改正」による「年末調整」への影響度合いは?

「平成30年税制改正大綱」の影響より、「令和2年分の給与所得者の扶養控除等(異動)申告書」

の様式が変更になりました。

変更点は以下の通りです。

1、基礎控除(給与所得控除)の見直し

2、単身児童扶養者の記載事項追加

他にも令和2年の年末調整時に影響が出る税制改正はありますが、ここでは、あえて「扶養控除等

(異動)申告書」に絞って説明します。

なぜなら、多くの企業が、令和元年(2019年)分の年末調整の際に、翌年、令和2年(2020年)分

の扶養控除等(異動)申告書もあわせて従業員から提出を受けているからです。

1、基礎控除(給与所得控除)の見直し

令和元年分までの配偶者または扶養親族の「合計所得金額の見積額」の計算方法は、

仮に103万円の手取り収入であった場合、

「103万円-65万円(基礎控除額)=38万円(合計所得金額の見積額)」

といった計算で配偶者や扶養者の「合計所得金額の見積額」が決まり、

従業員本人の「合計所得金額の見積額」と照らし合わせて、

配偶者控除額・配偶者特別控除額・扶養控除額が確定していました。

この「基礎控除(給与所得控除)」の額が令和2年分から、一律10万円減額されることになり、

162.5万円以下の給与収入の配偶者や扶養者なら65万円の控除額から55万円の控除額に減額される

ことになります。

※令和2年分 給与等収入別の基礎控除(給与所得控除額)の一覧

事実上の増税ですね。

つまり、今までの配偶者や扶養者の場合、

■103万円(給与収入)=38万円+65万円(基礎控除額)

のように計算をされていたものが、

■103万円(給与収入)=48万円+55万円(基礎控除額)

に変更になります。

※改正前と改正後の限度額の違い

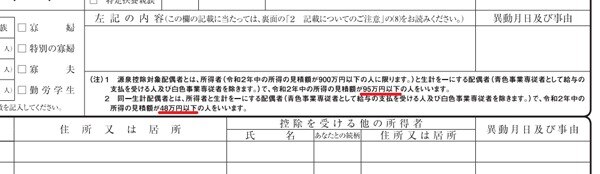

・源泉控除対象配偶者に関する控除:95万円以下(改正前:85万円以下)

・扶養控除/寡婦(寡夫)控除:48万円以下(改正前:38万円以下)

・勤労学生控除:75万円以下(改正前:65万円)

令和2年分 給与所得者の扶養控除等(異動)申告書の、

「所得の見積額」へ金額を記入する場合、今までように65万円を引いた金額ではなく、

55万円を引いた金額を記入しなくてはならいないのです。

(※収入の額によって異なりますが。)

従業員本人に説明して理解してもらえなさそう・・・

という場合は、仮で配偶者や扶養者の給与収入の総額を記入してもらい、

給与事務担当者が正しい控除額を引いて清書してあげる。

といった対応が、もしかすると必要になるかもしれませんね。

※源泉控除対象配偶者や同一生計配偶者の所得の見積額に関する注記

2、単身児童扶養者の記載事項追加

令和2年分以降の扶養控除等(異動)申告書から、住民税に関する事項として、

「単身者児童扶養者」の欄が追加されます。

これだけ聞くと、

「寡婦や寡夫と一体どこがどう違うの?」

といった疑問が浮かんできます。

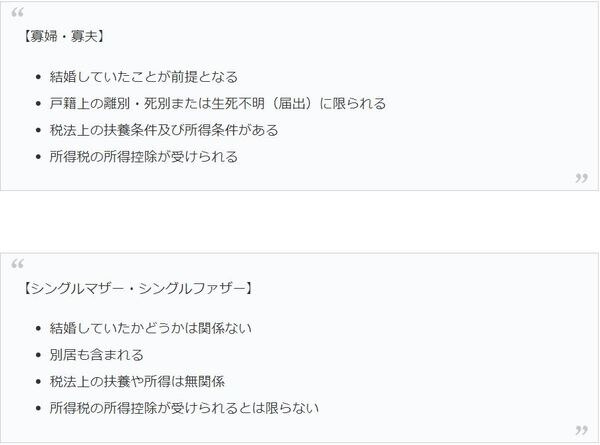

一般的に言われるのが、

「寡婦(寡夫)=シングルマザー(ファーザー)」

と思われていますが、実はそうではありません。

「寡婦(寡夫)≠シングルマザー(ファーザー)」

が正解です。

※寡婦とシングルマザーの違い

簡単に考えると、

寡婦(寡夫)=所得税の控除を受けることが出来る

シングルマザー(ファーザー)=所得税の控除を受けることが出来ない

となり、所得税の控除は受けられないが、住民税ならという事で、

1、児童扶養手当を受けている未婚のひとり親

2、婚姻をしていない、または配偶者の生死の明らかでない方

3、対象児童の所得合計金額が48万円以下

の3つの当てはまるご本人の所得金額が135万円(給与収入204万円)以下の場合、

住民税が非課税となる改正が令和3年分1月1日に施行されます。

これらの事から、「令和2年分 給与所得者の扶養控除等(異動)申告書」へ

下の図のように新たな記入欄が追加されたようです。間違えないように記入しましょう。

※住民税に関する事項に加わった「単身児童扶養者」欄

年末調整が正しく計算できなければ、従業員さんが所得税の払い過ぎになってしまう可能性もある

ため、とても気を使いますよね。

どの様な給与計算ソフトでもお困りごとがあれば、当社へご相談ください。

■フォームからのお問い合わせ