令和6年改正!公益法人会計基準 貸借対照表変更について

令和7年(2025年)4月1日から、公益法人会計基準の改正が施行されました。

この改正により、貸借対照表の表示方法が以下のように変更されます。

目次[非表示]

変更のポイント

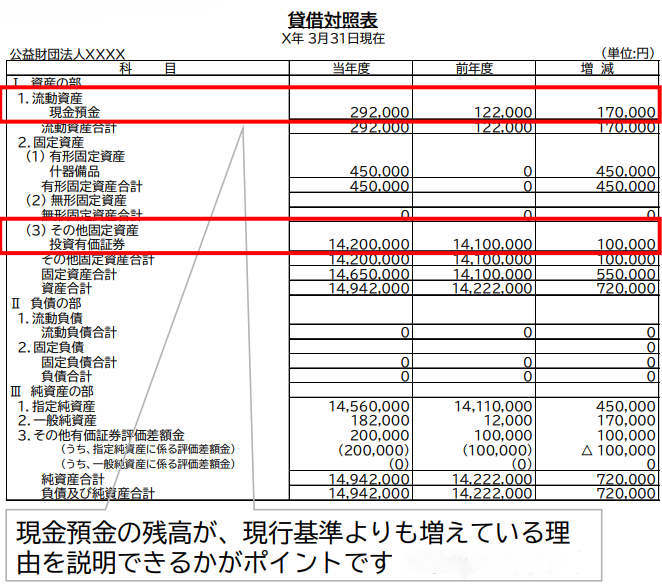

①基本財産・特定資産の扱い

従来の「基本財産」や「特定資産」といった区分は、貸借対照表の本表からは除外され、必要に応じて注記や附属明細書で開示されることとなります。基本財産や内閣府令に基づく控除対象財産(公益目的保有財産等)は、注記で記載する必要があります。一方、それ以外の特定資産、例えば退職給付引当資産などの特定資産を注記するか否かは法人の任意となります。

平成20年会計基準 | 新会計基準 |

基本財産 -投資有価証券 | その他固定資産 -投資有価証券 |

特定資産 -公益事業積立資産 -〇周年事業積立資産 | 現金預金 |

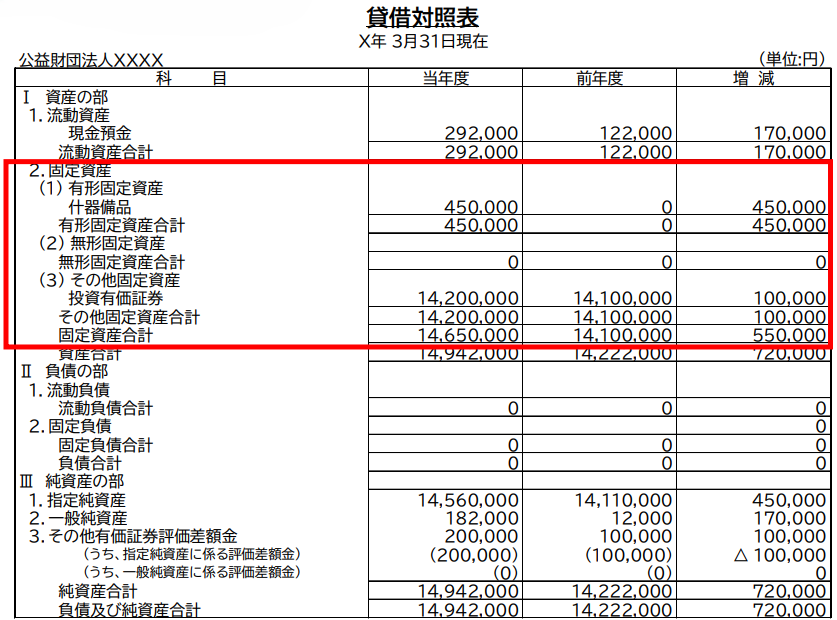

②固定資産の部の表示区分の変更

固定資産の部は、従来、基本財産、特定資産、その他の固定資産の分類でしたが、

新会計基準では、有形固定資産、無形固定資産、その他固定資産の分類に変更されます。

平成20年会計基準 | 新会計基準 |

固定資産の部 基本財産 特定資産 その他の固定資産 | 固定資産の部 有形固定資産 無形固定資産 その他の固定資産 |

出典:

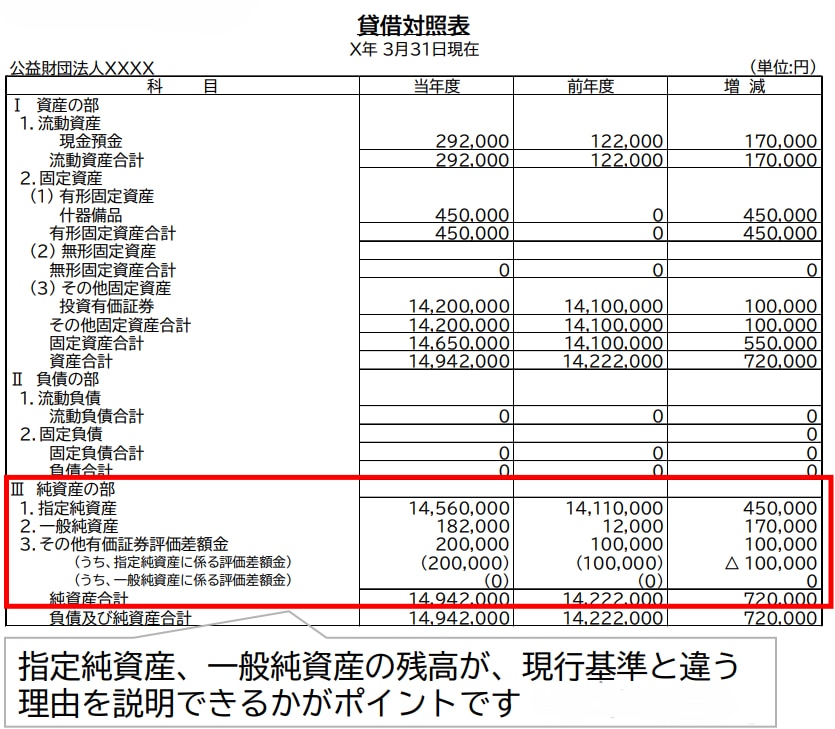

出典:③純資産の部の表示方法・会計処理方法

「正味財産の部」の名称が「純資産の部」に変更になり、一般正味財産、指定正味財産もそれぞれ一般純資産、指定純資産に変更されました。

その他有価証券の時価評価差額について、活動計算書(PL)に計上せず、貸借対照表の純資産の部に直入する会計処理に変更になっています。

そのほか、指定純資産の範囲について見直しが行われており、金融資産の運用の果実は、金融資産の財源の如何に関わらず、一般純資産として会計処理することになりました。

平成20年会計基準 | 新会計基準 | |

|---|---|---|

B/S | 正味財産の部 指定正味財産 一般正味財産 | 純資産の部 指定純資産 一般純資産 その他有価証券評価差額金 |

その他有価証券の 時価評価差額の会計処理 | P/Lに計上し、B/S上は 一般正味財産が指定正味財産に計上 | B/Sの純資産の部に直接計上 (いわゆる、純資産直入) ※部分純資産直入法も可 |

金融資産の運用の果実 (受取配当金など) | 指定正味財産 or 一般正味財産 | 一般純資産 |

出典:

出典:貸借対照表の注記

会計区分別内訳(現行の貸借対照表内訳表の代替)

資産及び負債の状況(現行の財産目録に相当)

使途拘束資産(控除対象財産)の内訳と増減額及び残高

指定純資産の内訳と増減及び残高

指定純資産のうち指定寄附資金の受入年度別残高及び支出見込み

純資産間の振替

まとめ

新会計基準は、「透明性」や「説明責任」を重視する流れの中で作られたものです。

基準上では、帳票体系が作りやすく・見やすいシンプルな形に整理されていますが、その分より多くの注記を記載する必要があります。改正後の対応として私たちはどのような形態をとるのが望ましいでしょうか。

しっかりと変更点を押さえて、信頼性の高い財務報告を目指しましょう!

>関連記事

>公益法人information「公益法人等改革特集ページはこちら」

ナイスシステムサービス概要

公益法人制度改正への対応は、様式変更だけでなく、会計ソフト運用や実務フローの見直しも含めた検討が必要になります。

弊社では、制度改正に伴う移行支援サービスをご用意しております。

対応にご不安のある方は、ぜひ一度ご相談ください。