令和7年4月1日以降、公益法人会計基準の改正により、「正味財産増減計算書」が「活動計算書」へと変更されます

令和7年(2025年)4月1日以降、公益法人会計基準の改正により、「正味財産増減計算書」が「活動計算書」へと変更されます。この改正に伴い、活動計算書の構成や表示方法にどのような変化があるのでしょうか。

目次[非表示]

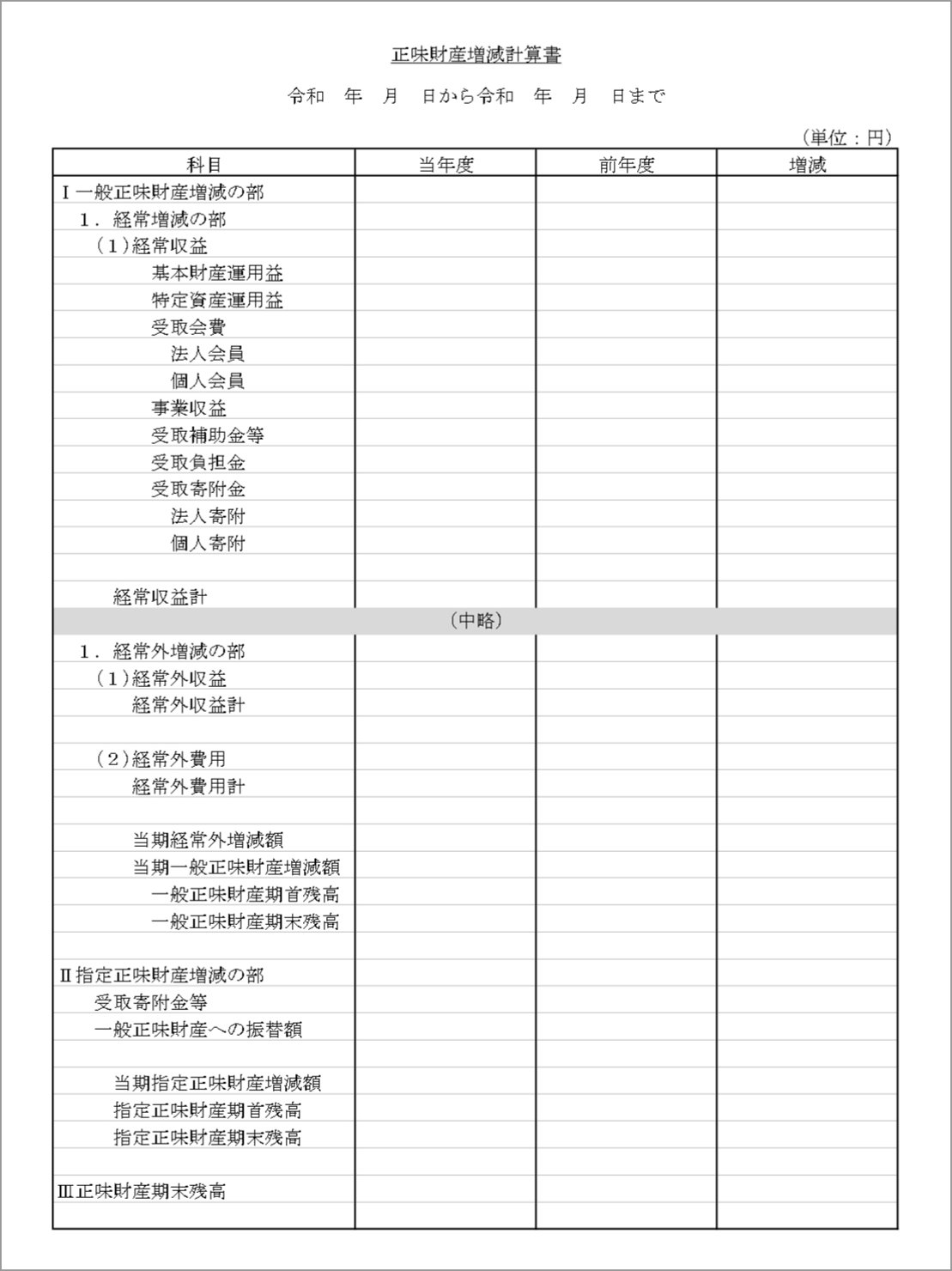

名称と区分の変更

名称の変更

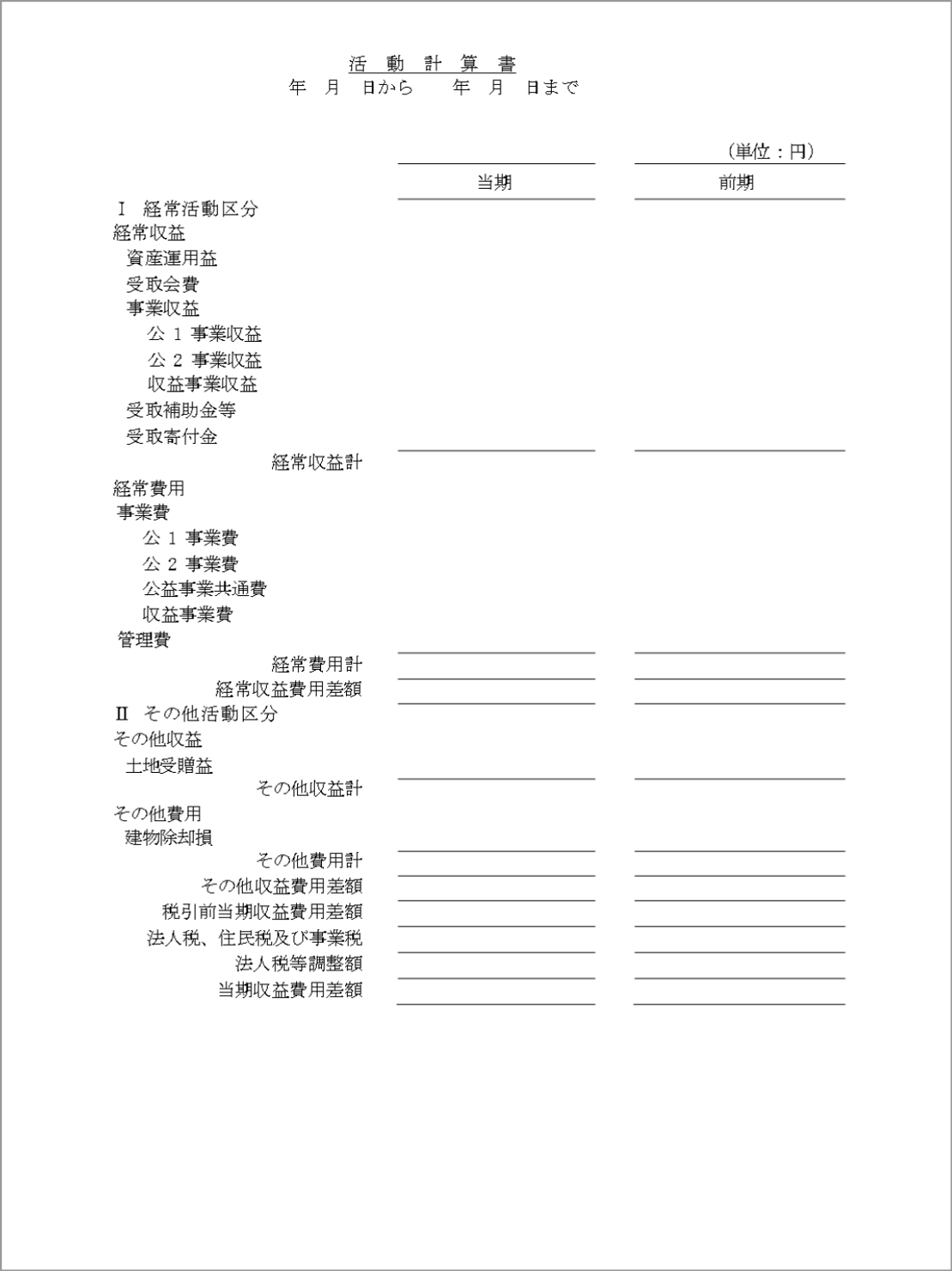

「正味財産増減計算書」から「活動計算書」へと名称が変更されます。区分の変更

従来の「一般正味財産増減の部」と「指定正味財産増減の部」の区分が廃止され、活動計算書では「経常活動区分」と「その他活動区分」の2つの区分が導入されます。経常活動

公益目的事業の収益・費用、管理費、寄付金収入など、法人が日常的に行う主要な活動を含む区分です。その他活動

不動産の売却や自然災害による損失など、非定常的・特殊な活動を含む区分です。

これらの影響により、収益に属する勘定科目の金額の「見え方」が大きく変わっており、また、活動計算書本表における段階損益にも影響しています。

費用の表示方法の変更

- 活動別分類の導入

費用科目の表示が、従来の形態別分類(給料手当、旅費交通費など)から、活動別分類(公1事業費、公2事業費、収益事業費、管理費など)に変更されます。 - 形態別分類の注記

従来の形態別分類の情報は、活動計算書本表ではなく、注記として開示されます。

評価損益等の表示方法

新会計基準では、その他有価証券の時価評価差額の会計処理が、純資産直入に変更になったこともあり、活動計算書の評価損益等の行が廃止されました。

※なお、現行会計基準で〇〇評価損益等に含めることとされている投資有価証券の売却損益は、新会計基準では、その他活動区分の投資有価証券売却益(損)に計上します。

正味財産増減計算書と活動計算書の様式の違い

活動計算書の注記

⑴財源区分別内訳(現行の正味財産増減計算書の一般正味財産と指定正味財産の区分表示の代替)

⑵会計区分及び事業区分別内訳

⑶事業費・管理費の形態別区分(現行の正味財産増減計算書の形態別表示に相当)

経過措置と適用時期

適用開始 | 2025年4月1日~ |

経過措置 | 3年(2028年4月1日以降は全ての公益法人が新基準に移行完了) |

これらの変更により、公益法人の財務情報がより明確かつ透明性の高い形で提供されることが期待されています。法人は、新基準への円滑な移行のため、早めの準備と対応が求められます。

まとめ

会計書類の名称変更は一見すると小さな変化に見えますが、

「見せ方」「伝え方」を変えることで、法人の活動がより社会に伝わりやすくなります。

「活動計算書」は、単なる帳簿ではなく、信頼と共感を生むツールでもあります。基準上では、帳票体系が作りやすく・見やすいシンプルな形に整理されていますが、その分より多くの注記が必要となります。改正後の対応として私たちはどのような形態をとるのが望ましいでしょうか。

新しい基準に向けて、今のうちから準備を進めていきましょう!

>関連記事

>公益法人information「公益法人等改革特集ページはこちら」

ナイスシステムサービス概要

公益法人制度改正への対応は、様式変更だけでなく、会計ソフト運用や実務フローの見直しも含めた検討が必要になります。

弊社では、制度改正に伴う移行支援サービスをご用意しております。

対応にご不安のある方は、ぜひ一度ご相談ください。

>㈱ナイスシステム 公益法人制度改正に関するチラシのダウンロードはこちらから