改正電子帳簿保存法 猶予2年間でできる最小限の対策方法

ご存じの通り、令和3年度の税制改正において「電子帳簿保存法」の改正が行われ、企業側も2022年1月から、この改正内容に対応せざるを得ない状況となりました。

すでに対策済みの企業も多いかとは思いますが、2年の猶予期間が設けられたことにより、その対応を見送りしている企業も少なくないかと思います。

そこで今回の改正内容とその対策を方法について整理しましたので、皆様のご参考にして頂ければ幸いです。

目次[非表示]

- 1.電子帳簿保存法とは?

- 2.今回改正された電子帳簿保存法の内容とは?

- 3.ここがポイント!

- 4.最小限の対応策として・・・

- 5.関連リンク

電子帳簿保存法とは?

まず、大前提として電子帳簿保存とは何かという点です。

国税庁よると電子帳簿保存とは「税法により義務付けされている帳簿書類について、一定の要件を満たせば、電磁的記録(電子データ)による保存を可能」とすることを定めた法律です。

電子帳簿保存とは具体的には、次の3種類があります。

1、電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

2、スキャナ保存(紙で受領・作成した書類を画像データで保存)

3、電子取引(電子的に授受した取引情報をデータで保存)

1は、自社が発行する請求書や領収書のことです。すでに自社で利用している会計システムや販売システムなどから発行しているため、仮に紙にプリントアウトした請求書等を発行していたとしても元データは電子データとして残っていることになるため、改めてPDF等で保管する必要はありません。システム上に保存されているデータが電子帳簿保存となるからです。

2は、取引先(主に仕入先)から受け取った紙の請求書や領収書がこちらにあたります。ただし紙で受領する内容のため、もし仮にこちらも電子帳簿保存をするとなると、スキャナーなどで画像データやPDFデータとして保存し、それを改ざんできない様にして電子データとして保管することになります。ただし、こちらは今回の改正内容の対象から外れているため、紙で受け取った請求書や領収書を今まで通り、そのまま紙で保管することも認められています。

3は、2と同様に取引先(主に仕入先)から受け取った電子データの請求書や領収書になります。ただし、大きく違う点は、紙で受領する内容ではなく、電子データで受領する内容になるため、今回の改正電子帳簿保存法に大きく関わってきます。具体的には、取引先から請求書をダウンロードするサイトをお知らせしてもらい、そのサイトから請求書等の証憑をダウンロードして取得したり、あるいはメールの添付ファイルでPDF等の請求書を受領する方法がこちらに該当します。

今回改正された電子帳簿保存法の内容とは?

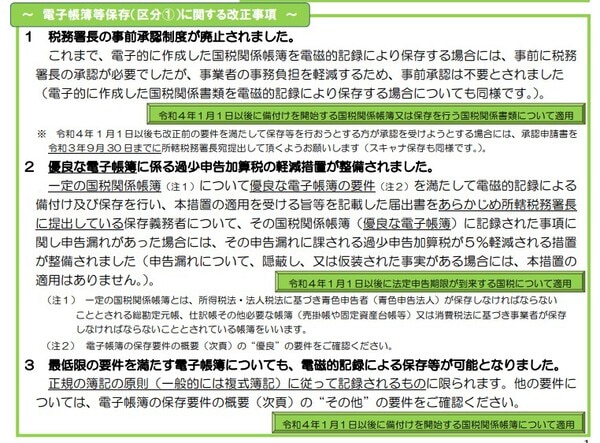

今回改正された内容は次の5種類です。

※出典:国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より

(1)電子帳簿保存をするにあたり、事前に税務署等への届け出が必要なくなりました。自社の都合を考慮して好きなタイミングで電子帳簿保存に切り替えることができます。

(2)「優良な電子帳簿」での保存の場合、仮に過少申告があった場合でも、過少申告加算税が5%免税されるなどの優遇が整備されました。「優良な電子帳簿」とは詳細要件を満たした帳簿保存方法となります。(※詳しくは国税庁のHPにて)

(3)電子帳簿の検索方法が「日付」「取引金額」「取引先」に限定されました。スキャナ保存については、税務職員による質問検査権に基づくダウンロードの求めに応じる場合、検索要件の中の「日付/金額の範囲指定により検索できること」「2つ以上の任意の項目を組み合わせて検索できること」の要件が必須ではなくなります。

(4)スキャナ保存に関して、今までは原本が必要であったのに対し、2022年1月からは、電子帳簿保存が出来ていれば、即座に原本を破棄することが出来るようになりました。また「定期的な検査」といった適正事務処理要件も緩和され、2名以上で対応しなければならなかった事務処理も、今後は1名での実施が認められるようになります。

(5)タイムスタンプの要件がかなり緩和されました。今までのタイムスタンプは「受領者が自署」した上で受領した日から「3営業日以内にタイムスタンプ付与」とかなり厳しい要件でしたが、2022年1月からは「自署不要」「最長2ヵ月と概ね7営業日以内にタイムスタンプ付与」と大幅に要件が緩和されています。

ここがポイント!

今回の改正電子帳簿保存法において、企業がもっとも重点を置くべき点は、

「電子データで受け取った証憑(請求書や領収書など)は、プリントアウトして紙で保管することが認められず、電子データのまま保管しなければならない。」という点です。

逆に考えると、「紙で受け取った証憑は、今まで通り紙で保管すればよい」という事になります。

つまり企業として対応すべき点は「電子データで受領する証憑のみ」に限定して対応方法を検討していくことになろうかと思われます。

例を出すと・・・

・EDI取引のデータ

・クラウド保管された請求書等のタウンロードデータ

・請求書等をPDFデータでメール受信する

などが挙げられます。

最小限の対応策として・・・

すべての帳簿類を電子帳簿保存すると決めてしまうと、とてつもなく大きな負担になるため、今回の改正内容に合わせて「取引先から届く、一部の電子データによる証憑のみ電子帳簿保存する」といったように限定的な対策にすることで、かなり対策方法が絞られてくるのではないでしょうか。

証憑の洗い出し

まず、電子データで受領している取引先の数、証憑の種類をすべて洗い出します。特に、営業担当者の立替経費や交通費のICカードによる支払データなどの存在に注意ください。 電子メール本文に取引情報が記載されている場合は、その電子メールを保存する必要がありますが、当該メールをPDFなどに変換して保存することも認められます。

保管方法を決める

次にどのように電子保管するか、社内で取り決めします。

- 例えば、自社内のサーバーに、スキャナ保存したPDFデータを前出の3項目(「日付」「取引金額」「取引先」)による検索が出来る様なファイル名にして保管する。その手順を社内規程として整備しておく。といった方法も考えられます。

- あるいは、自社内に電子保管できる場所がない場合、タイムスタンプを付与しながらクラウド上に証憑を保管できるサービスを別途契約する。といった方法でも良いかと思われます。

いずれにせよ、2年の猶予期間などはあっという間に過ぎてしまいますので、早めに対応しておき、税務調査等にしっかりと備えておくことをお勧めします。

タイムスタンプ付与のサービス関連のことや電子帳簿に関するそれ以外でのお困りごとがありましたらナイスシステムへご相談ください。

関連リンク

当社では、ソフトウェアメーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら

こちらの記事もおすすめ