中小会計要領とは?導入のメリットは?

中小会計要領とは、正式名称を「中小企業の会計に関する基本要領」といい、中小企業が財務情報を活用して自社の経営力や資金調達力を強化することができるよう定められた会計ルールです。今回は中小会計要領の特徴や中小会計指針との違いを踏まえ、導入した場合のメリットについてご紹介致します。

目次[非表示]

- 1.中小会計要領とは

- 1.1.中小会計要領の位置づけ

- 1.2.中小会計要領と中小会計指針の違い

- 1.3.中小会計要領の特徴

- 2.中小企業会計要領に即した会計ルールのポイント

- 2.1.実務で使われる下記の14項目

- 2.2.代表的な4項目

- 3.導入のメリット

中小会計要領とは

中小会計要領は、中小企業向けの会計ルール(決算書の作成ルール)ですが、特徴を理解するにあたり、中小会計要領の位置づけを理解することがポイントです。

まず、中小企業に向けた会計ルールとしては、次の2種類があります。

・中小会計要領(中小企業の会計に関する基本要領。2012年制定。)

・中小会計指針(中小企業の会計に関する指針。2005年制定。)

中小会計指針は、大企業向けの会計ルールよりは簡便であるものの、中小会計要領よりは厳密な基準になっています。より中小企業の実態に即した新たな会計ルール(記帳方法や決算書作成方法のルール)として2012年に中小企業庁から発表されたのが中小会計要領です。

中小会計要領の位置づけ

会社区分ごとに依拠すべき会計ルールは異なります。上場企業なども含めた、会社全体の中での中小会計要領と中小会計指針の位置づけは、次のようになっています。

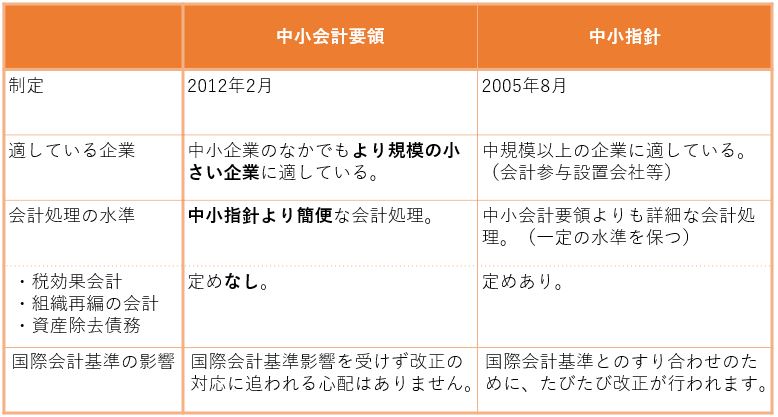

中小会計要領と中小会計指針の違い

中小企業に向けた会計ルールとしては、先に「中小会計指針」が定められていたと述べましたが、基本的に上場企業の会計基準と同様に国際化を意識したものであったため、中小企業からはあまり積極的に支持されてこなかった経緯があります。よって、より簡便なものが求められ、「中小会計要領」が定められました。

2つのルールの違いはこちら。

中小会計指針は、中小会計要領にはない税効果会計、組織再編の会計、資産除去債務についての規定があり、中小会計要領よりも詳細な会計処理が必要になります。中小会計要領は、より中小企業の実態を考慮して、簡便なルールであることがわかります。

中小会計要領の特徴

中小会計要領を策定した中小企業庁は、作成にあたっての考え方を以下のように整理しています。(出所:中小企業庁)

- 経営者が活用しようと思えるよう、理解しやすく、自社の経営状況の把握に役立つ会計。

- 利害関係者(金融機関、取引先、株主等)への情報提供に資する会計。

- 実務における会計慣行を十分考慮し、会計と税制の調和を図ったうえで、会社計算規則に準拠した会計。

- 計算書類等の作成負担は最小限に留め、中小企業に過重な負担を課さない会計。

この4つが、中小会計要領の特徴につながります。具体的には以下3つの通りです。

- 資産は原則として取得価額で計上することとしており、時価評価は行いません(売買目的の有価証券がある場合は除きます)。

- 法人税法で定められた会計処理との調和が図られており、会計と税務の会計処理の差異を調整する税効果会計についての規定はありません。

- 国際会計基準の影響を受けず、改正の対応に追われる心配はありません。

中小会計要領を策定した中小企業庁が、「過重な負担を課さない会計」を目指したことが伺えます。では実際に、中小会計要領に定められるルールの内容をみていきます。

中小企業会計要領に即した会計ルールのポイント

実務で使われる下記の14項目

中小会計要領では、多くの中小企業の会計業務・実務で使われる下記の14カテゴリに限定しており、各カテゴリごとにそれぞれ準拠すべき会計処理方法が2~4ずつ示されています。

- 収益、費用の基本的な会計処理

- 資産、負債の基本的な会計処理

- 金銭債権及び金銭債務

- 貸倒損失、貸倒引当金

- 有価証券

- 棚卸資産

- 経過勘定項目

- 固定資産

- 繰延資産

- リース取引

- 引当金

- 外貨建取引等

- 純資産

- 決算書注記

代表的な4項目

上記1~14から、代表的な項目を抜粋して説明します。

- 貸倒引当金

- 有価証券

- 棚卸資産

- 引当金

1.貸倒引当金

回収不能のおそれのある債権は回収不能見込額を計上します。法人税法上の中小法人に認められている法定繰入率で、算定する方法も使用できます。

2.有価証券

原則として、法人税法と同様に取得原価で計上します(売買目的有価証券は時価計上)。

3.棚卸資産

原則として、取得原価で計上します。評価方法は、個別法、先入先出法、総平均法、移動平均法、売価還元法のほか、中小企業で多用されている最終仕入原価法も利用できます。

4.引当金

賞与引当金、退職給与引当金など、将来発生する可能性が高い費用・損失の当期の負担に属する金額を当期の費用または損失として計上します。退職給与引当金の場合は、従業員の在職年数などに応じて、合理的に計算して計上します。

これら「中小企業会計要領」に即した決算書作成により、決算書の信頼性・透明性が向上し、その結果、内部と外部の二面のメリットが期待されます。

導入のメリット

外部メリット:中小会計要領を適用すると資金調達が有利に

中小会計要領に基づいた会計を行うことで対外的な信用が増し、資金調達が有利になります。

日本政策金融公庫や全国の信用保証協会では、中小会計要領を適用している中小企業に対して、金利の優遇や信用保証料の引き下げを行っています。そのほか、民間の金融機関でも中小会計要領を適用している中小企業に対する優遇を行っているところがあります。

金融機関や取引先、株主、税務署などの公的機関など、利害関係者からの信用が高まります。決算書の信用性向上により説明能力を増すことで、金融機関からのスムーズな資金調達や、不動産担保や第三者保証に頼らない資金調達に繋がることも考えられます。

国は、日本政策金融公庫の優遇金利による融資制度の創設など、「中小企業会計要領」を導入する中小企業への支援をさまざまな側面で進めています。

内部メリット:財務経営力強化に

経営者が自社の経営状況が把握できるようになり、自社の課題や問題が明確化し、経営改善計画や投資判断の的確性が向上します。

財務経営力強化のためには、タイムリーな財務状況の把握が必要となりますので、年1回の決算書作成のみに頼るのではなく、四半期ごとや月次など、定期的に期中管理をすることが望まれます。

このように、中小会計要領は上場企業の会計基準のように複雑な会計処理を要求していないにも関わらず、質の高い財務諸表を作成することができるようになる有用なものです。これを導入するかしないかは、各企業の自由ですが、中小会計要領をツールとして活用しながら、経営判断にお役立てください。

▶あわせて読みたい

>経営管理できていますか?~CVP分析①損益分岐点の売上高~

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら