改正電子帳簿保存法の完全義務化は2024年1月1日から!対応方法をわかりやすく解説

電子帳簿保存法は、1998年に施行された法律です。これまで何度か改正されてきましたが、 2022年に改正され、電子取引における電子データ保存義務化については2023年12月31日まで宥恕措置 が設けられました。

本記事では、2024年の完全義務化までに 対応が必要なことを3ステップでご紹介します。電子帳簿保存法への対応を検討している方は、ぜひ参考にしてみてください。

目次[非表示]

- 1.電子帳簿保存法とは書類保存について定めた法律

- 2.改正電子帳簿保存法の要点3つ

- 2.1.電子帳簿保存法が定める電子保存の形式 3つの区分

- 2.2.電子取引に該当するとされる取引の例

- 2.3.電子データで保存するための要件

- 3.改正電子帳簿保存法 対応への3ステップ

- 3.1.自社の取引状況の把握

- 3.2.データの保存方法を確定

- 3.3.承認フローや業務フローの見直し

- 4.まとめ

電子帳簿保存法とは書類保存について定めた法律

電子帳簿保存法は「紙で保存することが義務付けられていた国税関係の帳簿や書類を、電子化して保存する際のルールを決めた法律」です。 これまで何度か改正されてきましたが、 今回の改正で抑えるポイントはこの二つです。

- 「電子取引」は電子データ保存が必須。

- 「紙」で届いた書類は紙で保存してもOK。

つまり、紙保存が禁止されたのは、「電子取引」に該当するものだけであり、紙で届いた書類は今まで通り紙で保存して問題ありません。

電子データで保存するためには、一定の要件を満たさなければいけません。次に、この要件について解説していきます。

改正電子帳簿保存法の要点3つ

ここでは、まず以下3つの視点で改正電子帳簿保存法をみていきます。

- 電子帳簿保存法で定められた形式 3つの区分を確認。

- 3区分の中の電子取引に関するものを具体例で確認。

- 最後に電子保存の要件を確認。

といった流れでみていきます。

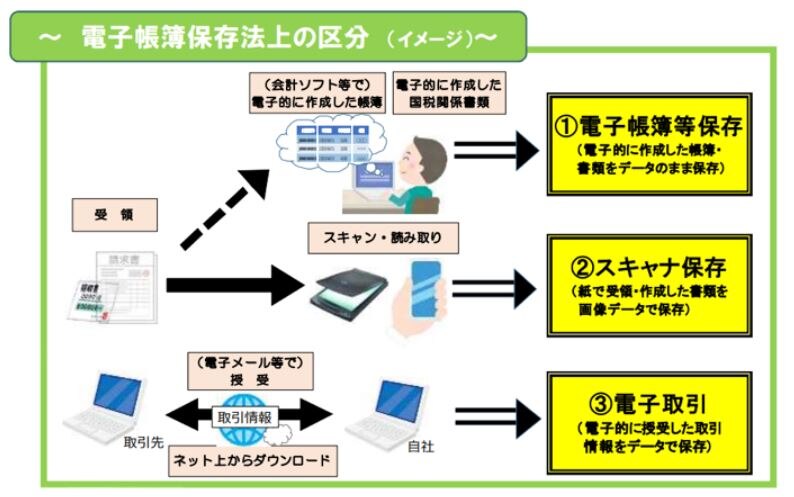

電子帳簿保存法が定める電子保存の形式 3つの区分

電子データとして保存する には、以下3つの区分があります。

- 国税関係帳簿書類の電磁的記録による保存(パソコンで記録を作成した場合)

- 国税関係帳簿書類をスキャナで読み取る電子保存(スキャナで紙を取り込む場合)

- 電子取引の取引情報の電子保存(インターネットを介する取引の場合)

(3つの区分のイメージ)

出典:国税庁PDF「電子帳簿保存法が改正されました」より

電子取引に該当するとされる取引の例

仕入や経費の精算における、電子取引の例がこちらです。

1 |

電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領 |

2 |

インターネットのホームページからダウンロードした請求書や領収書等のデータ (PDFファイル等)の受領 |

3 |

電子請求書や電子領収書の授受に係るクラウドサービスを利用 |

4 |

クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマー トフォンアプリによる決済データ等を活用したクラウドサービスを利用 |

5 |

ペーパーレス化されたFAX機能を持つ複合機を利用 |

6 |

請求書や領収書等のデータをDVD等の記録媒体を介して受領 |

いずれも「電子取引」に該当するとされ、所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデ ータを保存する必要があります。

電子データで保存するための要件

電子データで保存するといっても、内容を改ざん・複製できてしまっては意味がありません。そこで、電子取引の保存に際して大きく2つの保存要件があります。それが「可視性」と「真実性」 です。それぞれ以下の目的があります。

|

保存

要件

|

概要 |

対応方法例 |

|

可視性の確保 |

保存されたデータを 検索・表示できること

|

|

真実性の確保 |

保存されたデータが 改ざんされていないことを証明できること |

|

「真実性の確保」は上記のいずれかを満たす必要があり、「可視性の確保 」は上記のすべてを満たす必要があります。

>関連記事

改正電子帳簿保存法 対応への3ステップ

前述の通り、改正電子帳簿保存法では、電子取引によって発生した請求書・領収書などは「電子データとして保存」することが義務づけられています。

したがって、取引先とデータでやりとりした書類をプリントアウトして保存している方は、2023年中にデータ保存に移行する必要があります。対応のための準備を3段階でご紹介します。

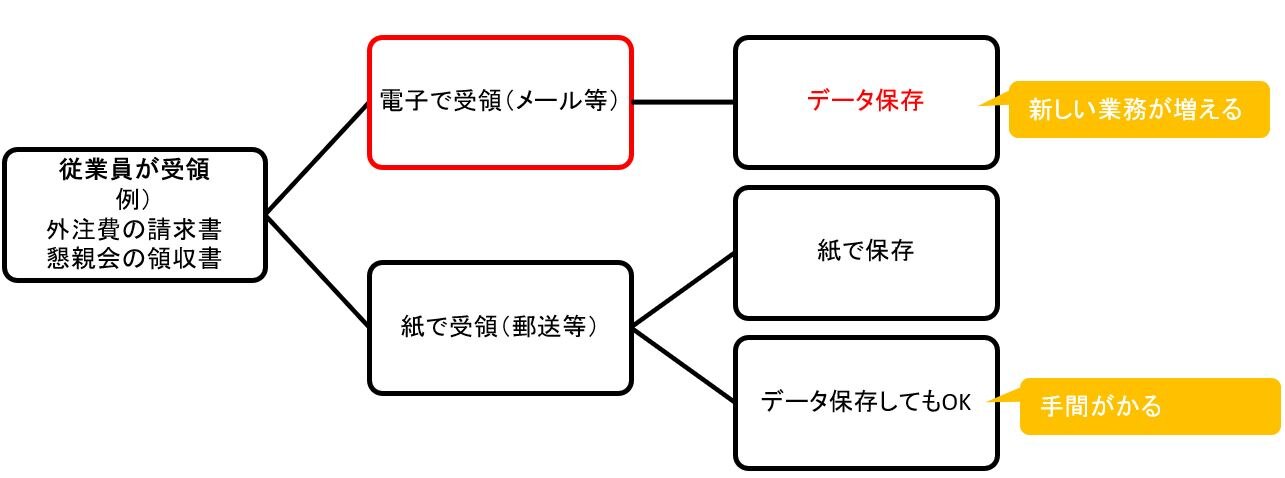

自社の取引状況の把握

まず、すべての取引を整理し、電子取引に該当するか否かを把握しましょう。メール添付でのやりとりだけでなく、紙を介さない取引が電子取引に該当します。

データの保存方法を確定

電子取引に該当するデータを把握したら、それぞれに適したデータの保存方法を検討します。電子取引を保存するうえでは、「真実性の確保」と「可視性の確保」という2つの要件を満たす必要があります。

電子取引のデータがどの形態(PDFかEDIか紙か等)かによっては、次のように適正な保存上の措置も変わるため、自社の傾向を踏まえて選択する必要があります。

(従業員が書類を受領したときの例)

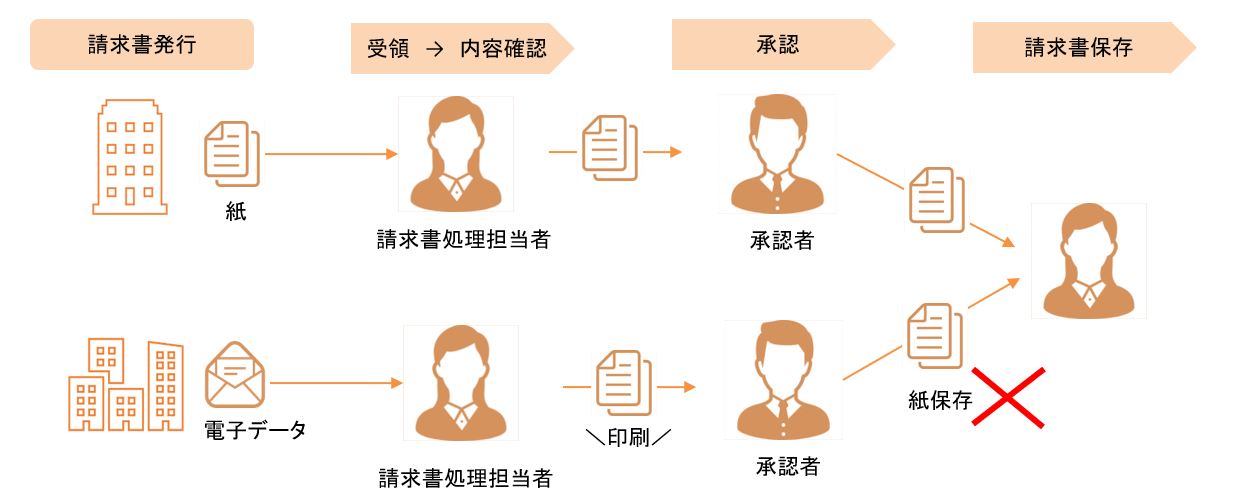

承認フローや業務フローの見直し

電子取引制度では保存方法ばかりが注目されがちですが、承認フローや業務フローも見直す必要があります。例えば、承認フローがデジタル化していなければ、電子取引データを印刷して従来のように紙で回覧することになり、却って業務の手間が増えてしまいます。

アップロードされた電子取引データを、そのまま上長や請求書(もしくは経理)担当者がパソコン上で確認・承認する仕組みなら、紙で回覧しなくて済みます。

(例:紙と電子が混在している承認フロー)

請求書(もしくは経理) 担当者 が会計システムに仕訳入力する際、データを見ながら入力する作業が発生します。証憑類がデータで届くなら、データと仕訳画面が同一画面で確認できると作業効率をキープできます。

仕訳入力後、データを保存する際には、手続き漏れがないように「タイムスタンプ付与のタイミング」や「仕訳と紐付けして保存する」などのルールも決めておくとよいでしょう。

まとめ

電子帳簿保存法改正によって、電子取引のデータを電子的に保存しなければならなくなりました。保存に際しては、原則、要件を満たす形で確実に管理していく必要があります。「保存要件を満たしていなかったために、税法上の書類として認められない」といったことが起こらないように、体制を整えておくことが重要です。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら