電子帳簿保存法のタイムスタンプとは?仕組みや必要な場面を解説

電子帳簿保存法の施行により、企業は帳簿や書類などの国税関係書類を、紙ではなく、電子データで保存することが認められるようになりました。紙の保存と比べると、保存コストの軽減や省スペース化、業務効率化など、多くのメリットがある一方で、電子化された書類には、複製や改ざんが容易にできてしまうというリスクもあります。

電子帳簿保存法のタイムスタンプとは、電子データに対して信頼性を担保するために付与するものです。本記事では、電子帳簿保存法のタイムスタンプの基本情報とともに、必要な場面を解説します。

目次[非表示]

- 1.電子帳簿保存法とは

- 2.電子帳簿保存法のタイムスタンプとは

- 2.1.何が証明できる?

- 2.2.タイムスタンプの仕組み

- 3.タイムスタンプが必要になるのはどんな場面?

- 4.まとめ

電子帳簿保存法とは

1998年に初めて施行された電子帳簿保存法は、帳簿書類を電子データとして保存し、取引等の証拠とすることができるように制定された法律です。

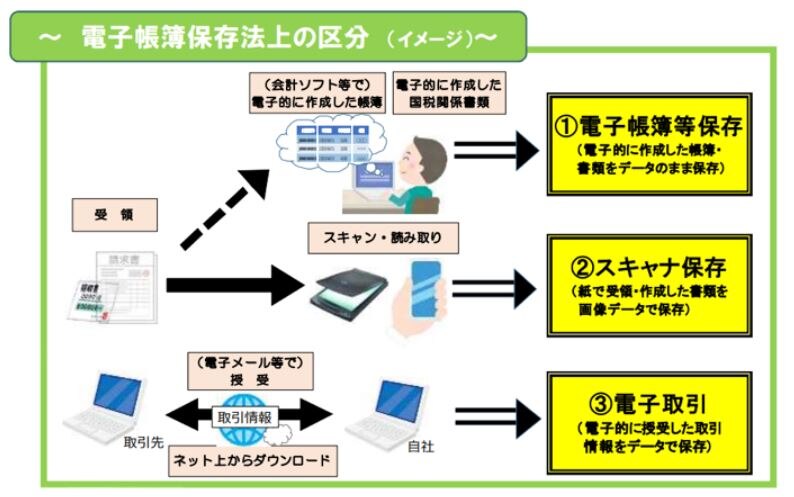

電子帳簿保存法は国税関係帳簿書類を電子データとして保存することを認める法律で、以下3つの要件があります。

- 国税関係帳簿書類の電磁的記録による保存(パソコンで記録を作成した場合)

- 国税関係帳簿書類をスキャナで読み取る電子保存(スキャナで紙を取り込む場合)

- 電子取引の取引情報の電子保存(インターネットを介する取引の場合)

(3つの区分のイメージ)

出典:国税庁PDF「電子帳簿保存法が改正されました」より

>改正電子帳簿保存法については こちら

電子帳簿保存法のタイムスタンプとは

何が証明できる?

タイムスタンプとは、スタンプが付与された時間に電子データが確かに存在しており、それ以降「改ざんされていない」ことを証明する技術です。

電子データと日付や時刻を組み合わせて編成されており、下記の2つを証明します。

- タイムスタンプを付与したときにデータが存在していたこと

- タイムスタンプが付与されたときからデータが変更されていないこと

電子帳簿保存法では、タイムスタンプを保存要件のひとつとして定めています。電子データは複製や改ざんが容易であるため、電子帳簿保存法では、改ざん防止と検証を可能とするタイムスタンプが重要な役割を果たします。

タイムスタンプは、このデータの原本性を証明するために開発された技術です。

タイムスタンプの仕組み

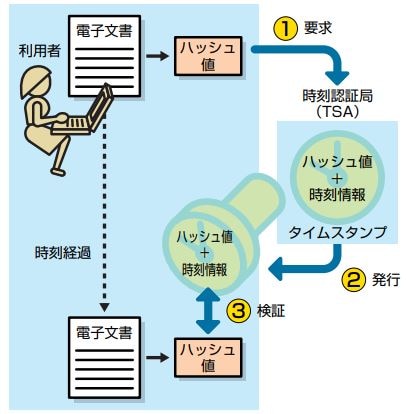

タイムスタンプとは、書類に「ハッシュ値」と呼ばれる値を付与するとともに、ハッシュ値を付与した日時を保存、必要に応じて照会できる仕組みのことを指します。

基本的に「要求」「発行」「検証」という3つのステップによって行われます。

(3つのステップ図)

引用:総務省|電子署名・認証・タイムスタンプ その役割と活用

(3つのステップ詳細)

① 要求 |

書類を電子データとして保存したい利用者は、「時刻認証局(TSA)」に対して、電子保存したい文書へのタイムスタンプ発行を要求。 要求の際には、電子ファイルから得られる「ハッシュ値」という文字列をTSAに送信します。 |

② 発行 |

要求を受けたTSAは、「タイムスタンプトークン」を生成し利用者へ送信します。タイムスタンプトークンとは、ハッシュ値と時刻情報がセットになったもの。 利用者は、これを元の電子ファイルとあわせて保存します。タイムスタンプトークンにはTSAが保管するカギがかけられていて、利用者が勝手に改変することは不可。 |

➂ 検証 |

書類が改ざんされていないか証明したい場合、利用者はTSAから鍵を受け取ってタイムスタンプトークンを開け、ハッシュ値と情報の違いがないかを確認します。 |

> 関連記事

タイムスタンプが必要になるのはどんな場面?

電子帳簿保存法には、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの区分があります。どの区分でタイムスタンプが必要になるのでしょうか。各区分におけるタイムスタンプの取扱いを見ていきましょう。

電子帳簿等保存

「電子帳簿等保存」に区分されるのは、電子計算機処理により一貫して作成した国税関係帳簿書類です。 データの訂正や削除を行った履歴が残るなど、電子帳簿保存法に対応した会計ソフトを使用して作った帳簿に関して、タイムスタンプの付与は不要とされています。

スキャナ保存

紙で作成した自社控え書類や、相手方から受領した紙の書類の写しは、スキャナを使って保存します。 このとき解像度や色調など、一定以上の基準を満たし、タイムスタンプを付与する必要があります。

2022年1月の電子帳簿保存法の改正により、タイムスタンプの付与期間は最長約2ヶ月と7営業日以内となりました。従前は、最短のタイムスタンプの付与期間が「概ね3営業日以内」であったことと比較すると、付与期間は大きく緩和されたといえます。

なお、電子帳簿保存法に対応した訂正削除履歴を残す時刻証明機能があるシステムで保存する場合は、タイムスタンプの代替とすることができ、この場合タイムスタンプは不要です。

電子取引

電子メールで請求書などを受け取った場合(電子取引)などは、要件を満たした電子データの保存が義務付けられています。 電子取引では、タイムスタンプの付与は選択要件になっています。要件の一つに、次のいずれかを行うこととあるためです。

- タイムスタンプ付与後の授受

- 速やかなタイムスタンプの付与

- 訂正削除履歴が残るシステムを利用した授受・保存

- 訂正削除防止の事務処理規定の備付け

具体的な内容で整理します。

要件 |

具体的には |

||

1 |

タイムスタンプ付与後の授受 |

☛ |

タイムスタンプを付与してから相手に送信する |

2 |

速やかなタイムスタンプの付与 |

☛ |

タイムスタンプのない書類を受領後すぐに付与する |

3 |

訂正削除履歴が残るシステムを利用した授受・保存 |

☛ |

規定のシステム上で送受信・保存をする |

4 |

訂正削除防止の事務処理規定の備付け |

☛ |

事務処理規定を設ける |

事務処理規定だけで要件を満たすことができますので、必ずしもタイムスタンプの付与が必要というわけではありません。事務処理規定の例は、以下の国税庁のホームページでも公開されています。

まとめ

タイムスタンプは、保存されている電子文書が「改ざんされていない原本書類である」こと証明する技術です。単に電子帳簿保存法に対応するだけでなく、業務効率化やリスク回避の点も考えることが重要です。

これからタイムスタンプを利用する場合は、現在利用している会計システムがタイムスタンプの付与機能があるか、確認してみるといいでしょう。

>関連記事

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら