電子帳簿保存法に基づく請求書の保存方法 ~インボイス制度に備える~

2年の猶予を経て、2024年1月から対応が必須とされる改正電子帳簿保存法。準備を進めていらっしゃる経理担当の方も多いのではないでしょうか。また2023年10月から開始するインボイス制度においては、請求書の控え(写し)の発行と保存の義務が生じるため、請求書周りの業務は煩雑化します。

本記事では、電子帳簿保存法に基づく請求書の保存へ対応したい担当者向けに、インボイス制度や電子帳簿保存法の基礎知識も併せて解説します。

インボイス制度 実務対策ガイドブック

目次[非表示]

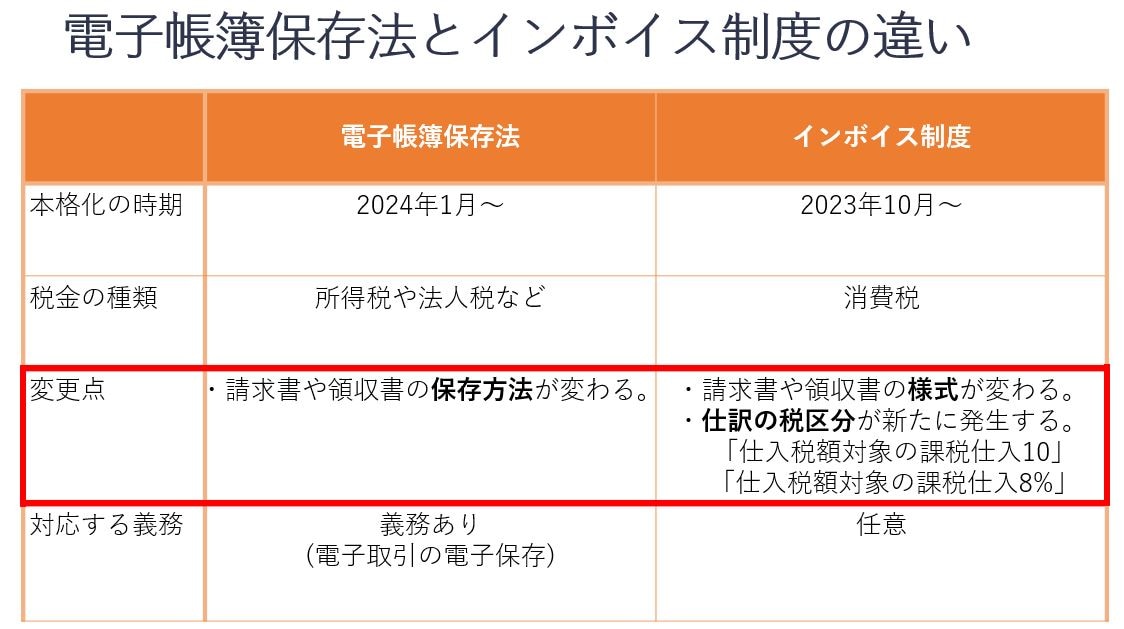

インボイス制度と電子帳簿保存法の違い

まずは、電子帳簿保存法とインボイス制度の大きな違い二点をみていきます。

一つ目は、「電子帳簿保存法」は所得税や法人税などの国税全般に関するルールとなり、「インボイス制度」は消費税に関する新しい制度、どちらも税金に関する仕組みですが、まったくの別物です。

二つ目は、「電子帳簿保存法」は請求書や領収書の保存方法が変わり、「インボイス制度」は請求書や領収書の様式が変わります。(下図_赤枠内)

次から、二制度それぞれのポイントをみていきます。

電子帳簿保存法とは

電子帳簿保存法は、各税法で保存が義務付けられている国税関係帳簿や国税関係書類を、一定の条件を満たすことで電子化して保存できるという法律です。

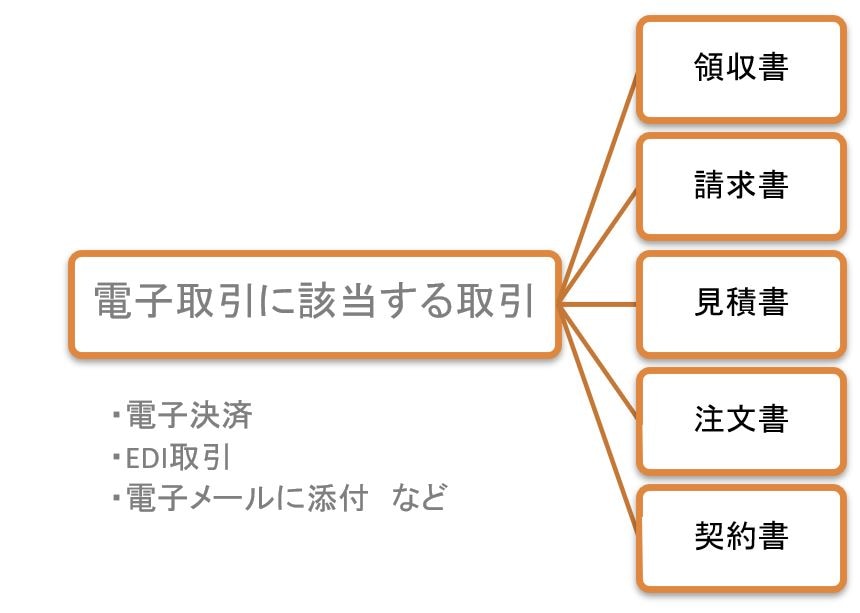

請求書をはじめとする国税関係書類に関しては、紙で授受した場合は「スキャナ保存」、電子データ上で授受した場合は「電子取引」という方式で電子保存できます。

(電子取引に該当する取引の例)

>電子帳簿保存法についての詳細はこちら。

インボイス制度とは

適格請求書(インボイス)とは、 取引における消費税額や適用税率などが詳細に記載された書類の形式です。

インボイス制度が導入される背景として、2019年10月から消費税率が2種類になったことが、インボイス制度が導入される背景として大きく関係しています。消費税法および地方税法の一部が改正され、消費税が10%に引き上げられました。同時に飲食料品や新聞などは、変わらず8%の税率が適用される軽減税率が導入されています。

取引の合計金額だけでは、2種類の税額を正確に把握するのが難しいため、適用税率を区分して記載する必要がでてきたためです。

>インボイスの記載事項について、詳しい解説はこちら。

インボイス制度導入の目的を確認した上で、次から電子帳簿保存法に基づく請求書保存へ対応についてみていきます。

電子帳簿保存法に基づく請求書の保存方法

保存が必要となる請求書には、「取引先から受領した請求書」と、「自社で発行した請求書(控え)」の大きく2種類があります。

適格請求書(インボイス) 受領の場合

請求書を紙で受け取った場合、請求書の保存方法は以下の2つです。

- 請求書を紙のまま保存する方法

- 紙の請求書をスキャンし、電子データで保存する方法

請求書を電子データ で受け取った場合、請求書の保存方法は以下の2つです。

- 電子データのまま保存

- 電子データを紙に出力して保存(2024年1月以降は廃止)

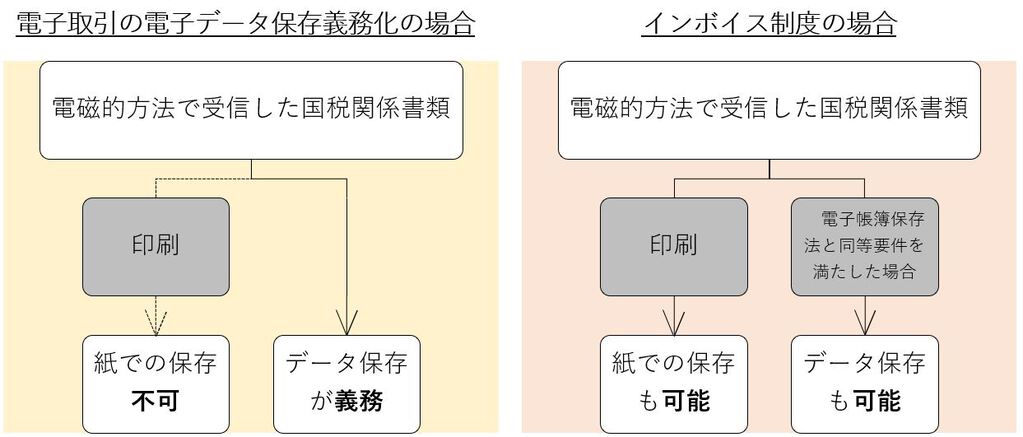

請求書を受領したときの、二制度の保存方法における違いを整理したものがこちらの図です。

請求書を電子データのまま保存する方法は、 電子帳簿保存法の電子取引方式を利用した方法です。

しかし電子データの請求書を紙に出力して保存する方法は、電子帳簿保存法の改正により、2024年1月以降は認められません。そのため電子データで受け取った請求書を、電子データのまま保存できる体制に整えておく必要があります。

適格請求書(インボイス)の発行 ~写しを保存する場合~

インボイスを発行した後、写しを保存する際に電子データで保存する場合が、インボイス制度の中で電子帳簿保存法を留意しなくてはならない部分の典型例です。

仮に請求書等を紙(書面)で取引先に郵送していても、写しを電子保存する場合は、インボイス制度になると電子帳簿保存法の電子データ(電磁的記録)の保存要件に基づいて保存する義務が発生します。 請求書を紙で発行した場合、請求書控えの保存方法は以下の2つです。

- 紙の請求書控えを保存

- 紙の請求書をスキャンし、電子データで保存

請求書を電子上で発行した場合、請求書控えの保存方法は以下の2つです。

- 電子データのまま保存

- 電子データを紙に出力して保存(2024年1月以降は廃止)

>関連記事

電子帳簿保存法に従ってインボイスを保存するには

電子インボイスの授受があった場合、電子帳簿保存法に従ってインボイスを保存するには、 以下のタイムスタンプ・検索要件を満たすことが必要です。

- インボイスへのタイムスタンプの付与期間は7営業日または最長2カ月の業務完了後、7営業日以内。

- 保存するインボイスは、取引年月日・取引金額・取引先の氏名または名称で検索できるようにしておく。

- インボイスの原本と同時に、写しの保存期間は課税期間の末日の翌日から2カ月間と7日間

>関連記事

まとめ

インボイス制度と電子帳簿保存法の基礎知識をふまえて、請求書の保存方法について解説しました。

インボイス制度では、電子帳簿保存法の要件を満たせば、請求書や領収書を電子データとして保存できると定められています。2つの制度への同時対応は難しくないため、制度の概要を把握したうえで、早い段階で準備を進めましょう。

>あわせて読みたい

>ナイスシステムはIT導入補助金2023のIT導入支援事業者の認定を受けています。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら