電子帳簿保存法の改正要点と対応方法をわかりやすく解説

2021年度の税制改正により、電子帳簿保存法の改正等が行われ 取引先と電子データでやりとりした書類の紙保存が禁止されました。2024年1月1日からは、決められた保存方法にもとづいて保存しなければなりません。今回のブログでは、電子帳簿保存法に対応するために最低限抑えるべきポイントを、図解を交え解説いたします。

目次[非表示]

- 1.電子帳簿保存法の改正要点は?

- 2.電子取引に該当するものとは?

- 3.電子データ保存要件は?

- 3.1.改善防止措置をとる

- 3.2.日付・金額・取引先で検索できること

- 4.結局、準備に取り掛かる為に何をすべき?

電子帳簿保存法の改正要点は?

電子帳簿保存法は、1998年に施行された法律です。これまで何度か改正されてきましたが、 今回の改正で抑えるポイントはこの二つです。

- 「電子取引」は電子データ保存が必須。

- 「紙」で届いた書類は紙で保存してもOK。

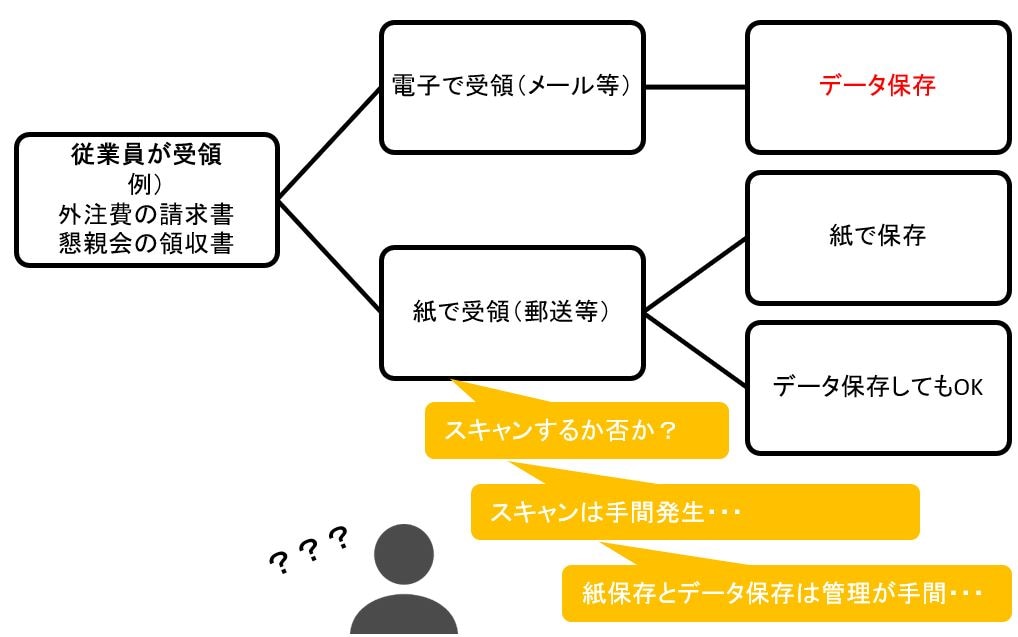

電子帳簿保存法で紙保存が禁止されたのは、電子取引に該当するものだけであり、紙で届いた書類は今まで通り紙で保存して問題ありません。もしくは、スキャンして電子的に保存することもOKです。

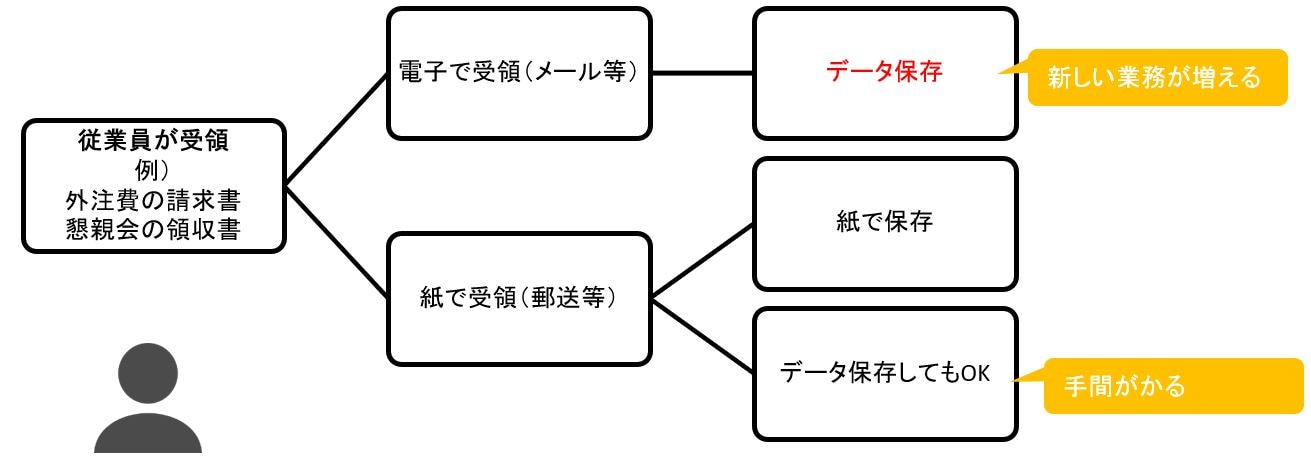

例えば、従業員が書類を受領するとき、どんな業務が変更になるでしょうか。イメージはこちらです。

「電子取引」はデータ保存が必須ですので経理が書類を受領するときは、備品の請求書や消耗品の領収書などが該当してくるでしょう。ですので、社内電子取引の件数や、紙で届いた書類をスキャンしてデータ保存したいかどうかよって、対応方法が変わってきます。

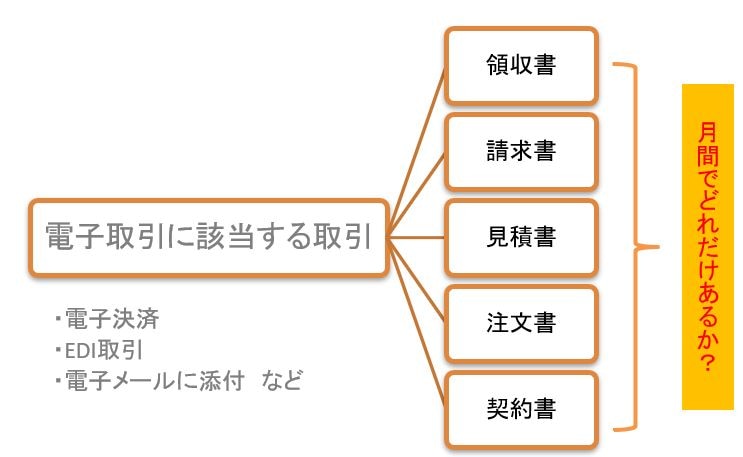

電子取引に該当するものとは?

電子取引に該当するものの例としては、下記のようなものがあります。毎月、社内でどのくらい件数があるでしょうか。件数が多すぎる場合は、部署ごとに考えるのも1つの方法です。

- 従業員なら・・・メールやホームページからダウンロードした書類ファイル

- 経理なら・・・自社で発行した請求書ファイルや見積書ファイルの保存

次に、この「電子取引」で届いた電子データの保存要件をみていきます。

電子データ保存要件は?

電子取引における電子データ保存義務化の宥恕期間は、2023年12月までですので、色々なシステム会社から電帳法へ対応するためのシステムや追加オプション等が販売されています。

それらのシステムを導入しないと対応できないのか?と言うと、そうではありません。システムを導入しなくても対応はできます。

しかしシステムを使用しない場合、電子データ保存義務化 への対応に手間がかかる可能性が高いでしょう。電子取引の重要な要件として、次の2点があげられます。

- 改善防止措置をとる

- 日付・金額・取引先で検索できる

この電子取引の要件2点を、システム導入した場合・システム導入しない場合でみていきます。

改善防止措置をとる

以下3つのどれかの方法で改善防止措置を取る必要があります。

- 7営業日以内に、タイムスタンプを付して保存する。

- 『電子保存規定』を作成した上で、おおむね2か月7営業日以内に、タイムスタンプを付して保存する。

- 『電子取引データの訂正及び削除の防止に関する事務処理規定』を作成して備え付ける。

1~3それぞれでみていきます。

こんな場合 |

やること |

(ケース1) 1の要件を満たすシステム導入 |

2・3の『電子保存規定』や『電子取引データの訂正及び削除の防止に関する事務処理規定』を作成する必要はない |

(ケース2) 1の要件を満たさないシステム導入 |

『電子保存規定』の作成が必要となり、2か月7営業日以内にタイムスタンプを付する必要がある |

(ケース3) システムを導入しない、もしくは導入したけれどタイムスタンプ機能がない場合 |

『電子保存規定』や『電子取引データの訂正及び削除の防止に関する事務処理規定』を作成する必要がある |

※システムごとによって違いがありますので、導入システムが電子帳簿保存法 へ対応しているかどうかご確認ください。

日付・金額・取引先で検索できること

- 取引データの種類ごとに日付、金額、取引先で検索できること

- 日付または金額は、範囲指定して検索できること

- 二以上の項目を組み合わせて検索できること

上記3つの検索条件を満たす必要があります。

こんな場合 |

やること |

(ケース1) 1~3の条件を満たすシステムを導入する場合 |

システムの設定手順通り、日付・金額等を登録すれば、条件を満たす。※ |

(ケース2) システムを使わずに保存する場合 |

ファイル名やフォルダ等を工夫し、上記の条件を満たすよう運用ルールを考える必要がある。 |

※システムごとによって違いがありますので、導入システムが電子帳簿保存法 へ対応しているかどうかご確認ください。

結局、準備に取り掛かる為に何をすべき?

電帳法へ対応をする為に、以下を確認しましょう。

- まずは月々の電子データの件数の把握。

- 紙で届いた書類をスキャンしてデータ保存するか否か。

これは、経理部門や営業部門で協力する必要があるでしょう。書類の量や社内運用フロー確認後、システムを導入するか否かの検討に進んでいただければ、整理しやすいのではないでしょうか。

各メーカーによって、システムで対応できる範囲や特長も異なる為、どのソフトを導入すればよいかお困りの場合は、ぜひナイスシステムへご相談ください。

>あわせて読みたい

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら