インボイス制度 免税事業者が受ける影響は?

2023年(令和5年)10月1日からインボイス制度が導入されます。これによって、消費税を納める企業や免税事業者にもさまざまな影響が出てくると考えられます。

本記事では、インボイス制度が免税事業者に与える影響や、免税事業者が課税事業者になるために必要な手続きなどについてもご紹介します。

インボイス制度 実務対策ガイドブック

目次[非表示]

インボイス制度とは

インボイス制度は消費税の適格請求書等保存方式のことで、2023年10月1日から始まる仕入税額控除の仕組みです。インボイス制度が始まると、課税事業者が仕入税額控除を受けるためには、登録番号や適用税率、消費税額といった定められた項目が記載された適格請求書(インボイス)が必要になります。

仕入税額控除について、詳しい解説はこちら。

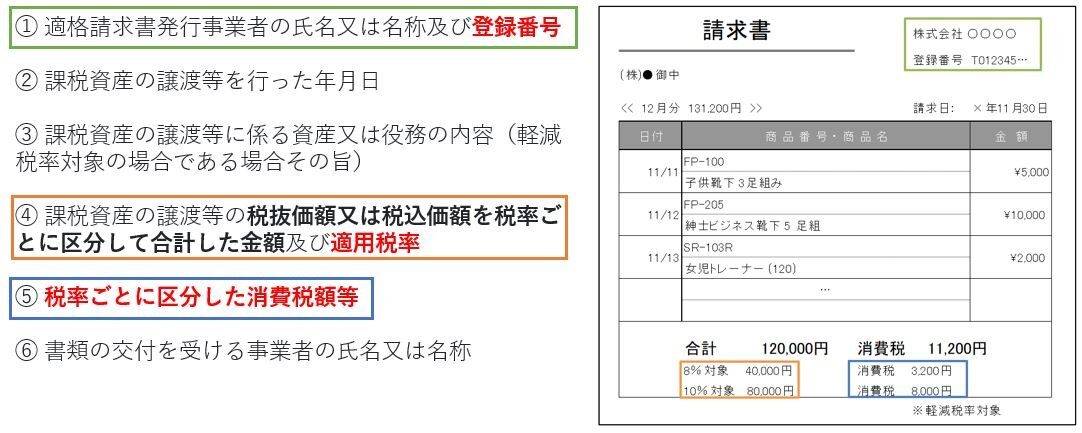

適格請求書(インボイス) とは以下の内容が記載された請求書のことを指します。

(イメージ例)

※①④⑤が、現行制度で保存が必要な請求書の記載事項から追加されるものになります。

インボイス制度の免税事業者と課税事業者の違い

インボイス制度は税金のうち、消費税に関わるものです。

消費税は個人・事業者問わず負担していますが、インボイス制度は主に事業者に適用されます。事業者は消費税を納税している課税事業者と、課税売上1,000万円以下で「消費税の納税義務者でなくなった旨の届出書」により納税義務がない免税事業者に大別されます。

インボイス制度は免税事業者に影響をあたえるといわれていますが、免税事業者はインボイスとよばれる適格請求書を交付する事業者(適格請求書発行事業者)として登録できないためです。

整理すると、こちらになります。

【消費税の納税義務】 |

【 適格請求書(インボイス)発行】 |

|

課税事業者 |

あり |

できる |

免税事業者 |

なし |

できない |

>関連記事

免税事業者がうける影響

ここまでご紹介した通り、免税事業者はインボイス制度で仕入税額控除が認められる適格請求書を交付できませんから、取引先にとってはその分の消費税を多く納税することになります。

取引先にとってはマイナス要素となりますので、免税事業者のままでいることで、場合によっては取引の継続が難しくなるかもしれません。

課税事業者と取引のある免税事業者の多くは、インボイス制度導入後も免税事業者のままでいるか、インボイスを交付できる課税事業者になるか、検討と選択を行う必要があるでしょう。

なお、販売先が一般消費者などの場合はインボイス制度による影響はありません。取引先の状況なども見極めた上で、課税事業者になるかどうかを決めるといいでしょう。

免税事業者が課税事業者になるための手続きは?

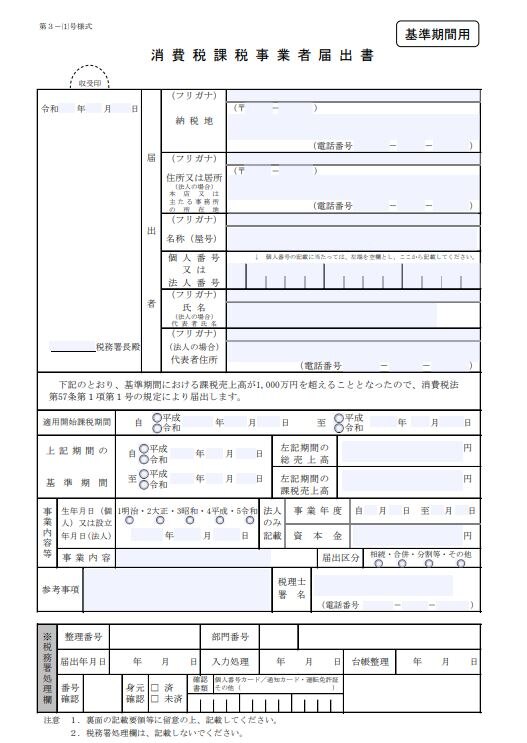

消費税の免税事業者がインボイス制度に対応するには、以下二つの書類を納税地を所轄する税務署長に提出する必要があります。

課税事業者となるための「消費税課税事業者選択届出書」

課税事業者の条件に該当しない場合でも、消費税課税事業者選択届出手続を行えば、任意で課税事業者になることができます。

ただし、一度課税事業者を選択した場合、その後2年間は免税事業者に戻ることができません。

課税事業者には、消費税の納付が必要、課税取引、非課税取引、不課税取引を区分するなど経理処理が複雑といったデメリットもあるため、慎重に判断をしてください。

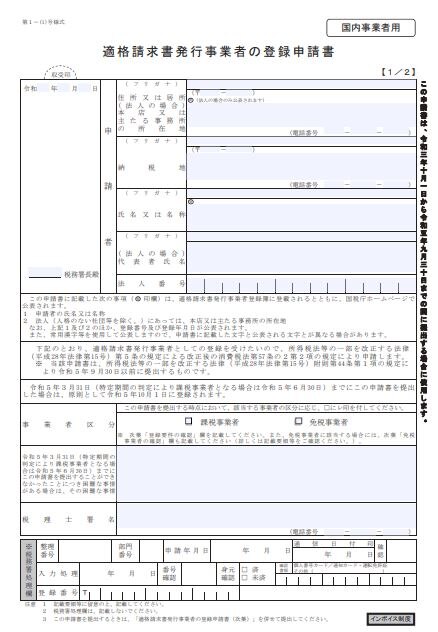

適格請求書発行事業者となるための「適格請求書発行事業者登録申請書」

インボイス制度が開始する2023年10月1日から適格請求書発行事業者になるには、原則として2023年3月31日までに「適格請求書発行事業者の登録申請書」を管轄のインボイス登録センターに提出しなければいけません。

ただし、2023年10月1日から2029年9月30日まで日の属する課税期間中に登録事業者として登録を受ける場合、免税事業者は、消費税課税事業者選択届出書を提出する必要はなく、登録申請書のみで課税事業者となる経過措置が設けられています。

国税庁:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

登録には、税務署の一定の審査期間を要するため、余裕を持って提出しましょう。

インボイス制度への対応で覚えておきたい支援措置

2023年10月1日からインボイス制度が導入にあたり、事業者の業務的な負担が大きくなることを懸念して、政府はさまざまな支援措置を用意しています。そのうち二つをご紹介します。

補助金の活用~会計ソフトの導入~

インボイス制度の開始によって会計ソフトを購入する場合は、経済産業省中小企業庁が行っている「IT導入補助金」を使うことができます。

IT導入補助金について、詳しくは下記記事でも紹介しています。

>ナイスシステムはIT導入補助金2023のIT導入支援事業者の認定を受けています。

IT導入支援事業者 詳細情報・ITツール一覧 はこちら

登録申請のタイミングが延長に

適格請求書を発行するためには2023年3月末までに課税事業者となってインボイス登録を申請する必要がありました。

しかし、申請手続きの柔軟化などの理由で、2023年9月30日までに申請すれば、10月1日から登録を受けられる扱いに変更されたのです。

期限が延長されたため、免税事業者にとっては課税事業者に転換するか、免税事業者としてそのまま事業を継続するか、検討するための時間が増えました。

まとめ

インボイス制度は免税事業者に影響を及ぼす制度だといわれています。

もし課税事業者になれば、これまでは免除されていた消費税を、今後は納める必要があります。売上が少なかった事業者にとっては大きな負担となる可能性がありますが、取引先が課税事業者である場合は、継続的な取引を続けるために適格請求書発行事業者になった方がよい場合もあります。

免税事業者は自社の取引環境を考えてメリットとデメリット、双方を踏まえたうえで慎重に検討することが大切です。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら