インボイス制度による影響を考える

以前のブログでは、インボイス制度が開始されるまでに行うことについてご説明しました。

インボイス制度 実務対策ガイドブック

今回は、課税事業者からの視点でこのインボイス制度による影響を考えてみます。

「うちの会社は軽減税率とは無縁だから適格請求書発行事業者として登録しなくてもいいだろう」

「課税事業者は皆登録しなければならないのか」

このようにお考えではないでしょうか。

インボイス制度がはじまるとどうなる ?

インボイス制度が始まると、取引相手に事業者登録番号が明記された請求書を求める必要があります。

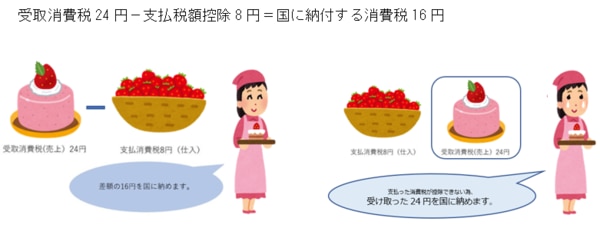

なぜなら、それがないと売上分の消費税から、仕入・経費にかかる消費税を差し引くこと(控除)が認められなくなるからです。

そもそも消費税は、売上分の消費税から仕入・経費分の消費税を控除して、納税額を計算します。

仕入・経費の消費税が控除できなければ、当然消費税の納税額は大きくなります。

免税事業者から商品などを仕入れたり、サービスを受けたりする側だと、課税事業者に支払った消費税額は控除されるのに、免税事業者に支払った消費税額は控除されないことになります。

さてどちらとの取引を選択するでしょう。

今までの信頼関係があるので判断に迷いますが、消費税控除できる課税事業者を選択するほうが得だと考えるのではないでしょうか。

改正までには取引先が課税事業者か免税事業者か確認する必要があるでしょう。

とはいえ急な取引解除にならないよう、制度適用後2029年までは一定割合まで免税事業者との取引の税額控除を行うことができる経過措置が認められています。

まとめ

制度が始まれば取引先から適格請求書の発行を求められることは言うまでもありません。

取引解除とならないよう登録申請は必要です。

導入直前は問い合わせや登録手続きの殺到も予想されますので、制度をよく理解していただき早めの準備をおすすめします。

この改正はすべての事業者に大きな影響を及ぼすといっても過言ではないでしょう。

来たる改正に備え準備期間の間に必要な情報を集め、対策を練っていただきたいと思います。

現在新型コロナウイルス感染拡大による経済への影響を受け、政府はさまざまな補助金や助成金など救済措置を発表しています。令和元年度補正予算「IT導入補助金」の2公募も予定されています。

お困りごとなどがあればお気軽にご相談ください。