第5回 インボイス 売手の留意事項① インボイス発行事業者の義務等・交付方法の特例

本ブログは、2023年10月スタートのインボイス制度(適格請求書等保存方式)への企業の対応について、図解を交え解説するシリーズ第5回目です。前回のブログではインボイス記載事項についてでしたが、今回は売手の留意事項の詳細について紹介します。

制度概要から対応ポイントなどをイラストで理解したい方や、財務会計・販売管理ソフトを既にお使いの方などへ、お役立ていただけるのではないかと思います。

国税庁のインボイス制度特設サイトの内容をベースに、8回にわたりみなさんに共有します。最後までお付き合いいただけると幸いです!

【インボイス対応迫る!】シリーズ一覧(予定)

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.前回の復習

- 2.インボイス発行事業者の義務等

- 2.1.交付が免除される取引

- 3.交付方法の特例

- 4.まとめ

前回の復習

インボイスとは、登録番号や消費税額などの一定の事項が記載された書類や電子データのことです。さらに「売手」が「買手」に交付するもの!となると、売手=インボイス発行事業者には、一定の義務が生じます。

第5回では売手の留意事項について解説していきます。

インボイス発行事業者の義務等

インボイス発行事業者の義務は4つあります。

- インボイスの交付義務

課税事業者である取引の相手方の求めに応じ、インボイスを交付する義務。 - 返還インボイスの交付義務

値引きなど、対価の返還を行った場合の適格返還請求書(=返還インボイス)を交付する義務。 - 修正インボイスの交付義務

交付したものに誤りがあった場合、修正した適格請求書(=修正インボイス)を交付する義務。 - 写しの保存義務

交付したこれら1~3の写しを保存する義務。

1は必要なことが大前提にせよ、2・3は実務上発生頻度がある企業は多いのではないかと思います。では、すべての取引でインボイス交付が必要なのでしょうか?ここで、交付が免除される取引について紹介していきます。

交付が免除される取引

インボイス交付が困難な取引は交付義務が免除されます。それがこちら。

上記1~5に記載の業種と関連のない場合でも、売上側(売手)の視点で”適格請求書を交付しなくてよい”と読むというよりは、仕入側(買手)の視点で「適格請求書をもらわなくてよい」と読むイメージしやすいかもしれません。

交付方法の特例

インボイスには交付免除のほかに、交付方法の特例もあります。この特例について2つ紹介していきます。

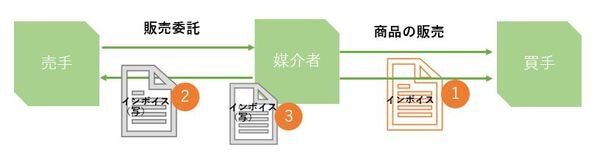

媒介者交付特例

媒介者交付特例とは、媒介者が媒介者の名称や登録番号を記載して、インボイスを交付することができる特例があります。

委託販売など売手と買手の間に媒介者を通じて行う取引においては、取引慣習上、売手が買手に請求書を交付するのはなく、媒介者が買手に請求書交付するケースも多くみられます。

”その場合って売手にはインボイスの交付義務があるのではなかった…?”と思われた方、その通りです。それでは、この特例のルールについて解説していきます。

【媒介者交付特例】

インボイスを交付する人が売手ではなく媒介者になる場合、この様な流れになります。

①媒介者の名称・登録番号を記載したインボイスを買手へ。

②媒介者は買手に交付したインボイスの写しを売手に交付。

③さらに、②を媒介者自身も保存することが必要。

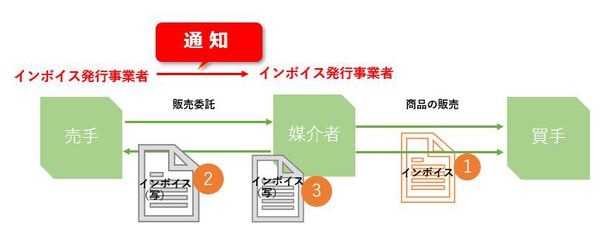

ここでの条件は、売手と媒介者の双方がインボイス発行事業者である必要があります。

売手は媒介者が売手の商品を販売する時までに、自分がインボイス発行事業者であることを通知する必要があります。これらの要件を満たした場合に適用を受けることができます。

なお、媒介者が発行するインボイス記載事項について、買手に交付するインボイスには媒介者の名称や登録番号の記載で良いので、売手の名称や登録番号の記載は不要です。

売手ごとにインボイスを作成しなくてもよく、インボイスの一括交付も可能です。

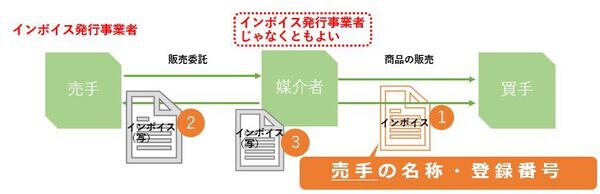

代理交付

媒介者交付特例とは別に「代理交付」といった方法もあります。売手と買手に媒介者がいることは同じですが、媒介者が買手に交付するインボイスには、売手の名称や登録番号が記載されている点が異なります。

【代理交付】

代理交付の場合、媒介者はインボイス発行事業者じゃなくとも大丈夫です。

まとめ

インボイス記載事項について、「インボイス発行事業者の義務」や「媒介者交付特例」について紹介しました。

第6回では、インボイス制度の売手の留意事項「インボイスに誤りがあったら?」「値引きや返品があったら?」について解説します。

▼あわせて読みたい

>インボイス制度による影響を考える~課税事業者からの視点で解説~

>適格請求書等保存方式(インボイス)導入後は消費税の端数処理にも注意!

▼前回のブログ

>第1回 インボイス制度概要① 消費税の仕組み

>第2回 インボイス制度概要② インボイス(適格請求書)発行事業者の登録

>第3回 インボイス記載事項① インボイス・簡易インボイス・電子インボイスの概要

>第4回 インボイス記載事項② 消費税額の端数処理と仕入明細書・複数書類での対応

▼今回のブログのつづき

>第6回 インボイス 売手の留意事項② インボイスの誤りがあったら、値引きや返品があったら

>第7回 インボイス買手の留意事項① 仕入税額控除の要件等(帳簿のみの保存や少額取引など)

>第8回 インボイス買手の留意事項② 経過措置・公表情報

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

なお、当社は、IT導入補助金2022のIT導入支援事業者の認定を受けております。IT導入補助金の活用をお考えのお客様には、手続き方法等のお手伝いをさせて頂きますので、お気軽にご相談ください。

>IT導入補助金についてはこちらに概要を解説してます。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら