第8回 インボイス買手の留意事項② 経過措置・公表情報

本ブログは、2023年10月スタートのインボイス制度(適格請求書等保存方式)への企業の対応について図解を交えわかりやすく解説致します。前回のブログではインボイス売手の留意事項についてでしたが、今回は第8回目、インボイス経過措置等についてご紹介します。

制度概要から対応ポイントなどをイラストで理解したい方や、財務会計・販売管理ソフトを既にお使いの方などへ、お役立ていただけるのではないかと思います。

国税庁のインボイス制度特設サイトの内容をベースに、8回にわたりみなさんに共有してきましたが、いよいよラストの回です。最後までどうぞよろしくお願いいたします!

【インボイス対応迫る!】シリーズ一覧

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.前回の復習

- 2.免税事業者などからの課税仕入れに係る経過措置

- 2.1.具体的な内容は?

- 2.2.経過措置を受ける場合の注意点

- 3.適格請求書(インボイス)発行事業者の公表情報

- 3.1.公表サイトで掲載される情報

- 3.2.公表サイトでの確認方法

- 4.まとめ

前回の復習

インボイスとは、登録番号や消費税額などの一定の事項が記載された書類や電子データのこと。インボイス発行事業者は、仕入税額控除を受けられますが一定の義務が生じます。第8回では、買手側からみて、取引先が免税事業者の経過措置について解説していきます。

(仕入税額控除って何?と思われた方は「第1回 インボイス制度概要①」をご確認下さい。)

免税事業者などからの課税仕入れに係る経過措置

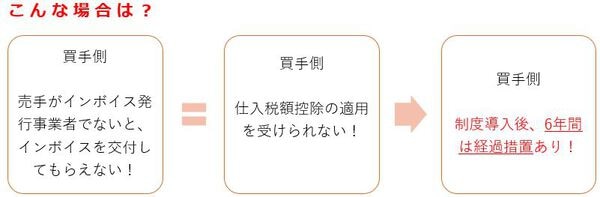

買手が仕入額控除の適用を受けるためには、原則としてインボイス保存が要件です。しかし、売手側が免税業者や消費者などインボイスを交付できず、仕入税額控除ができない場合はどうなるのでしょうか。

制度開始となる2023年10月1日以降、いきなり免税事業者(=インボイスを発行できない事業者)との取引に係る仕入・経費について消費税が全額控除できなくなるわけではありません。取引への影響に配慮して、制度導入後6年間は経過措置があります。

具体的な内容は?

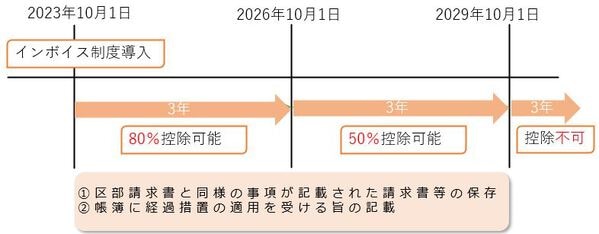

インボイス制度導入から6年間の経過措置の期間中、仕入税額控除が3段階に分けて徐々に差し引けなくなる経過措置が予定されています。

具体的な期間と割合については、

- 2023年10 月1日~2026年9月30 日までは仕入税額相当額の 80%(20%はNG)

- 2026年10月1日~2029年9月30日までは仕入税額相当額の 50%(50%はNG)

- 2029年10月1日~控除不可

となります。(適用には一定の要件があります)。

経過措置を受ける場合の注意点

この経過措置の適用を受けるためには、一定の事項が記載された帳簿及び請求書等の保存が要件となります。一定の事項とは以下2点です。

- 区部請求書と同様の事項が記載された請求書等の保存が必要

- 帳簿に経過措置の適用を受ける旨の記載が必要

適格請求書(インボイス)発行事業者の公表情報

インボイス発行事業者の登録を受けようとする事業者は、所轄税務署長に登録申請書を提出する必要がありますが、登録後は適格請求書発行事業者公表サイトで検索できるようになります。この公表サイトの利用イメージをご紹介します。

(事業者登録って何?と思われた方は「第2回 インボイス制度概要②」をご確認下さい。)

実際にインボイス制度がスタートすると、営業のひとたちから回ってきたレシートに今まではなかった「登録番号」が記載されているようになります。この「登録番号」が有効なものか確認するのに公表サイトを使います。

公表サイトで掲載される情報

公表される情報は以下の通りです。

- インボイス発行事業者の氏名又は名称

- 登録番号・登録年月日(取引・失効年月日)

- 法人の場合 本店又は主たる事務所の所在地

さらに、事業者から公表申し出があった場合には

- 個人事業主:主たる屋号・主たる事務所の所在地

- 人格のない社団等:本店又は主たる事務所の所在地

が閲覧可能になります。

公表サイトでの確認方法

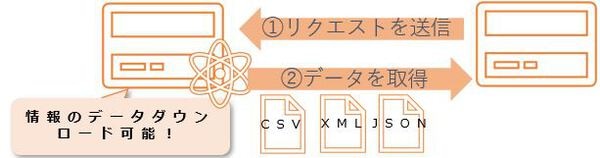

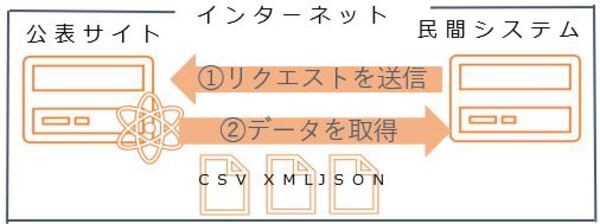

公表サイトでは、「登録番号」をキーにして内容を確認することができます。

(公表サイト検索画面)

1件ずつ「公表サイト」への入力が面倒な場合は、公表サイトの情報はデータダウンロードも可能です。

また、「Web-API」とう機能を設けシステム的にデータ連携も可能とされる予定です。これらのシステム構築ができれば登録番号の確認も楽にできるようになります。

まとめ

以上で全8回の解説がおわりました。最後に第1回目~8回目までのポイントのおさらいです。

- 第1・2回インボイス制度概要→インボイス制度は登録を受けた事業者だけが交付できる!

- 第3・4回インボイス記載事項→請求書に記載すべき事項が変わる!

- 第5・6回売手の留意事項→登録を受けた事業者にはインボイスの交付義務がある!

- 第7・8回買手の留意事項→仕入税額控除にはインボイスの保存が必要!

国税庁HP「インボイス制度特設サイト」では、 パンフレットやQ&Aも掲載していますので、こちらもご活用ください。

インボイス制度スタートまでまだ期間はありますが、場合によっては請求書作成やシステム改修が必要になる場合があります。制度導入に向けた対応はお早めに検討・ご準備下さい。

▼前回のブログ

>第1回 インボイス制度概要①消費税の仕組み

>第2回 インボイス制度概要② インボイス(適格請求書)発行事業者の登録

>第3回 インボイス記載事項① インボイス・簡易インボイス・電子インボイスの概要

>第4回 インボイス記載事項② 消費税額の端数処理と仕入明細書・複数書類での対応

>第5回 インボイス売手の留意事項① インボイス発行事業者の義務等・交付方法の特例

>第6回 インボイス 売手の留意事項② インボイスの誤りがあったら、値引きや返品があったら

>第7回 インボイス買手の留意事項① 仕入税額控除の要件等(帳簿のみの保存や少額取引など)

なお、当社は、IT導入補助金2022のIT導入支援事業者の認定を受けております。IT導入補助金の活用をお考えのお客様には、手続き方法等のお手伝いをさせて頂きますので、お気軽にご相談ください。

>IT導入補助金についてはこちらに概要を解説してます。

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら