第3回 インボイス記載事項① インボイス・簡易インボイス・電子インボイスの概要

本ブログは、2023年10月スタートのインボイス制度(適格請求書等保存方式)への企業の対応について、図解を交えわかりやすく解説するシリーズ第3回目です。前回のブログではインボイス発行事業者の登録申請についてでしたが、今回はインボイス記載事項について紹介します。

制度概要から対応ポイントなどをイラストで理解したい方や、財務会計・販売管理ソフトを既にお使いの方などへ、お役立ていただけるのではないかと思います。

国税庁のインボイス制度特設サイトの内容をベースに、8回にわたりみなさんに共有します。最後までお付き合いいただけると幸いです!

【インボイス対応迫る!】シリーズ一覧(予定)

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.前回の復習

- 2.インボイスの記載事項

- 3.インボイスの記載事項の留意点

- 4.電子インボイス

- 5.まとめ

前回の復習

インボイスとは、「売り手が買い手に対し正確な適用税率や消費税額を伝えるための手段。

登録番号や消費税額などの一定の事項が記載された書類や電子データ」をいう、でした。

今回はインボイスの記載事項を紹介していきますが、インボイスの様式は法令等で定められていません。つまり必要事項を記載していれば手書きでもインボイスになります。

インボイスの記載事項

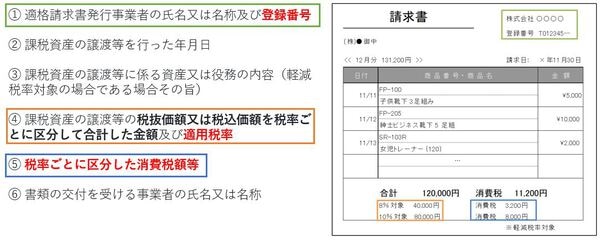

現行制度で保存が必要な請求書の記載事項から追加されるものは、こちらの赤文字になります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(軽減税率対象の場合である場合その旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

新しく追加されるのは3つです。実際のイメージはこちらです。3つを色分けしています。

インボイスの記載事項の留意点

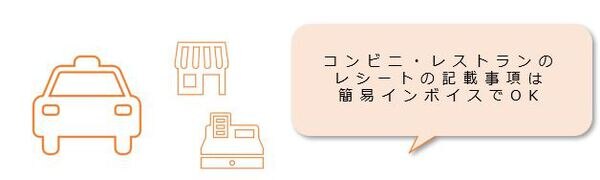

不特定多数の方に対して販売等を行う

・小売業

・飲食店業

・タクシー業等

の取引についてはインボイスの記載事項を簡易なものにした「適格簡易請求書」(簡易インボイス)を交付することもできます。

簡易インボイスのイメージ例はこちらです。

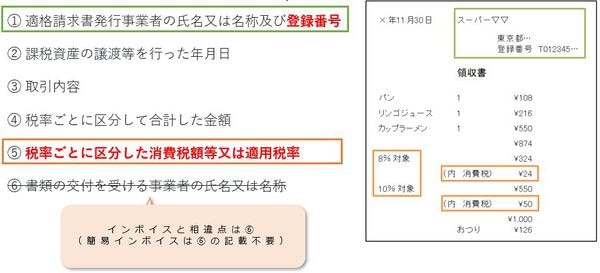

現行から追加されるのは2つです。

※⑤は消費税額等又は適用税率のどちらかを記載(両方記載することも可能)。

電子インボイス

インボイスは紙での交付に変えて、電磁的記録=電子データで提供することが可能です。

この電子データのことを電子インボイスといいます。電子インボイスは電子データのまま保存することができ便利です。

この場合、「電子帳簿保存法」に定める方法に準じて一定の措置を講じて保存する必要があります。(詳しくはこちらへ。国税庁HP「電子帳簿保存法関係」)

▶電子帳簿保存法について、よくわからない…という方はこちら

>改正電子帳簿保存法 猶予2年間でできる最小限の対策方法

▼あわせて読みたい

>過去、インボイス制度についての解説はこちらをご確認ください。

まとめ

インボイス記載事項について、簡易インボイスを交えて解説しました。

第4回では、このインボイス記載事項の詳細「消費税額の端数処理」や「複数書類での対応」について解説します。

▼あわせて読みたい

>インボイス制度による影響を考える~課税事業者からの視点で解説~

>適格請求書等保存方式(インボイス)導入後は消費税の端数処理にも注意!

▼前回のブログ

>第1回 インボイス制度概要① 消費税の仕組み

>第2回 インボイス制度概要② インボイス発行事業者の登録

▼今回のブログのつづき

>第4回 インボイス記載事項② 消費税額の端数処理と仕入明細書・複数書類での対応

>第5回 インボイス売手の留意事項① インボイス発行事業者の義務等・交付方法の特例

>第6回 インボイス 売手の留意事項② インボイスの誤りがあったら、値引きや返品があった

>第7回 インボイス買手の留意事項① 仕入税額控除の要件等(帳簿のみの保存や少額取引など)

>第8回 インボイス買手の留意事項② 経過措置・公表情報

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

なお、当社は、IT導入補助金2022のIT導入支援事業者の認定を受けております。IT導入補助金の活用をお考えのお客様には、手続き方法等のお手伝いをさせて頂きますので、お気軽にご相談ください。

>IT導入補助金についてはこちらに概要を解説してます。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら