電子帳簿保存法とインボイス制度は同時対応が重要です

「インボイス制度」と「電子帳簿保存法」、どちらも税金に関するものですが制度自体は別物です。セットで話題になることが多いこの2つ、どちらも事業者に大きな調整が求められる制度です。

今回の記事では、二制度の違いを整理したうえで、同時対応が大切な理由について解説します。

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.インボイス制度と電子帳簿保存法の概要

- 1.1.インボイス制度とは

- 1.2.電子帳簿保存法とは

- 1.3.受領した書類の保存方法の共通点

- 2.紙と電子が混在する状況に注意

- 3.まとめ

インボイス制度と電子帳簿保存法の概要

インボイス制度とは

インボイス制度とは、2023年10月1日から始まる消費税の納税に関する新しい制度です。

大企業から個人事業主まであらゆる事業者に影響があり、作成する請求書の内容や、仕入税額控除のルールが変わるなどさまざまな影響があります。

>インボイス制度の関連記事はこちら

電子帳簿保存法とは

電子帳簿保存法とは、 パソコンなどで作成した帳簿をデータ保存したり紙の書類を電子化したりすることについて定めた法律です。

従来の法律では、賃借対照表や総勘定元帳などの帳簿、領収書や請求書などの書類は紙ベースで作成し、保管することになっていましたが、2024年1月からは、電子取引における帳簿や書類はすべてデータ保存することが義務化されています。

>電子帳簿保存法の改正要点についてはこちら

この「電子取引における帳簿や書類はすべてデータ保存しなければならない」という規定の導入がポイントです。この規定によって、従来の請求書の業務フローの見直しや検討が必要になります。企業が直面する課題や、検討すべき事柄の必要性を解説していきます。

受領した書類の保存方法の共通点

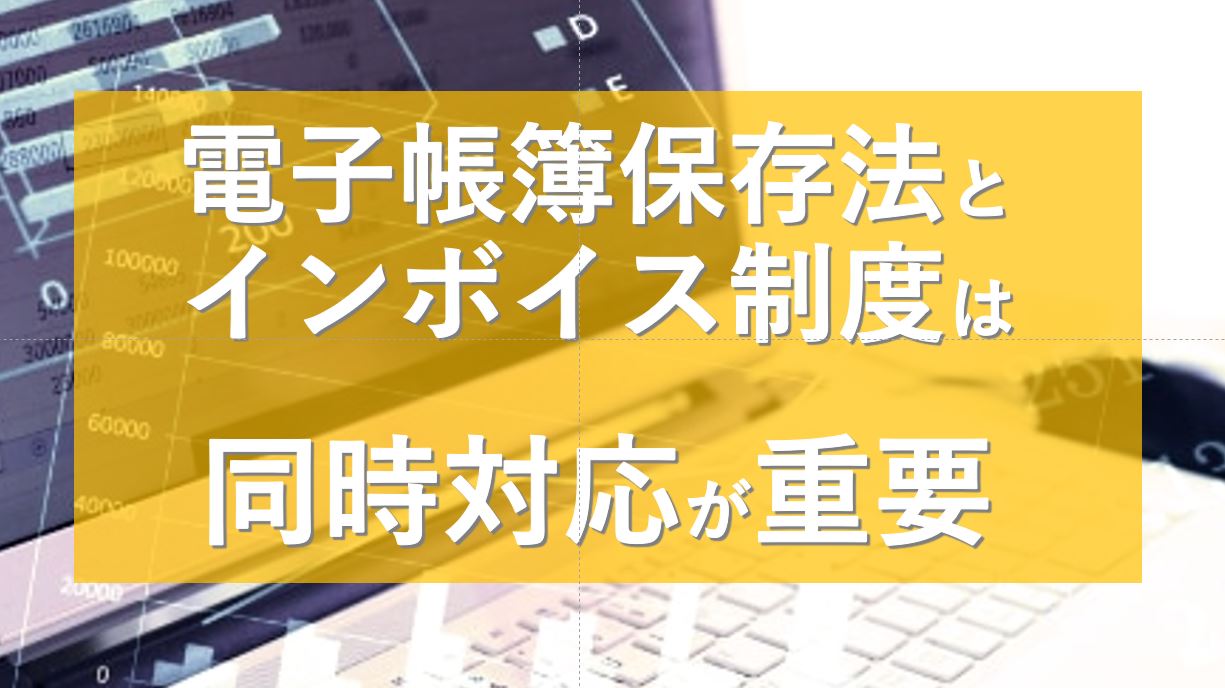

電子取引で書類を受領したときの、二制度の違いがこちらの図です。

「電子帳簿保存法」 では、電子取引で発生した請求書・領収書などは、電子データとして保存しなければなりません。

一方、「インボイス制度」を定めた消費税法では、電子データで受領した請求書や領収書などは、電子データ保存(改正電帳法と同等の要件を満たした場合)と紙文書での保存の両方が認められています(インボイス制度では売り手も買い手も両方、インボイスを保存することが義務付けられます)。

上記から、紙文書の取扱いの違いと電子データの取扱いに共通点があることがわかります。

受領する書類がすべて電子ではなく、紙と電子が混在して運用する際の注意点をみていきます。

紙と電子が混在する状況に注意

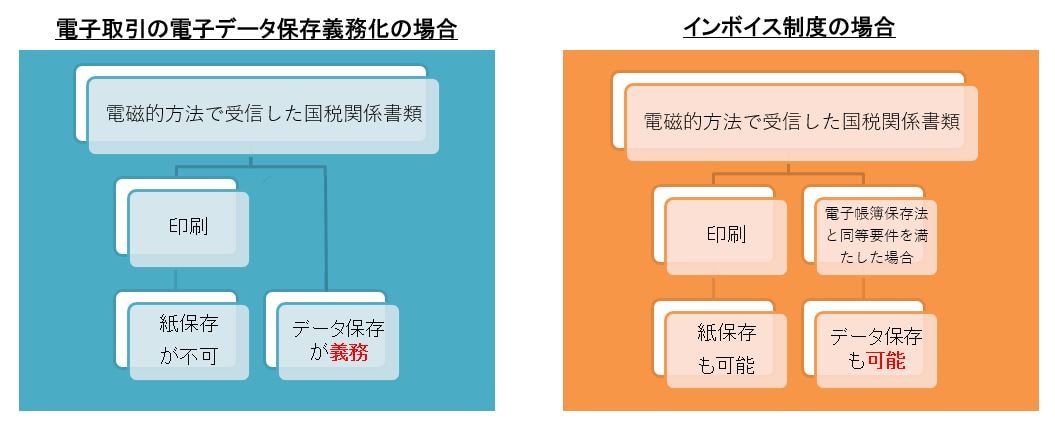

これまでは、電子で受け取った書類は原則として電子保存ながらも、紙での保存も容認されていました。そのため、郵送などにより紙で受領した請求書と、電子データで受領して紙に印刷した請求書の一元管理が可能でした。

しかし、今後は電子データで受領した請求書の紙での保存は不可となります。これまで電子データを印刷して紙の請求書とまとめて一元管理するという方法が難しくなります。

一元管理の難しさを、一般的な業務フローでイメージしてみます。

請求書受領の一般的な業務フロー

(イメージ)

よくあるケースとして、

社内承認後の書類保存は、紙と電子データで二重管理になるのか?

電子データ保存で統一する場合、紙文書はだれがスキャンし、原本はどうするのか?

など、業務フローや保存ルールを検討する必要があります。

>関連記事

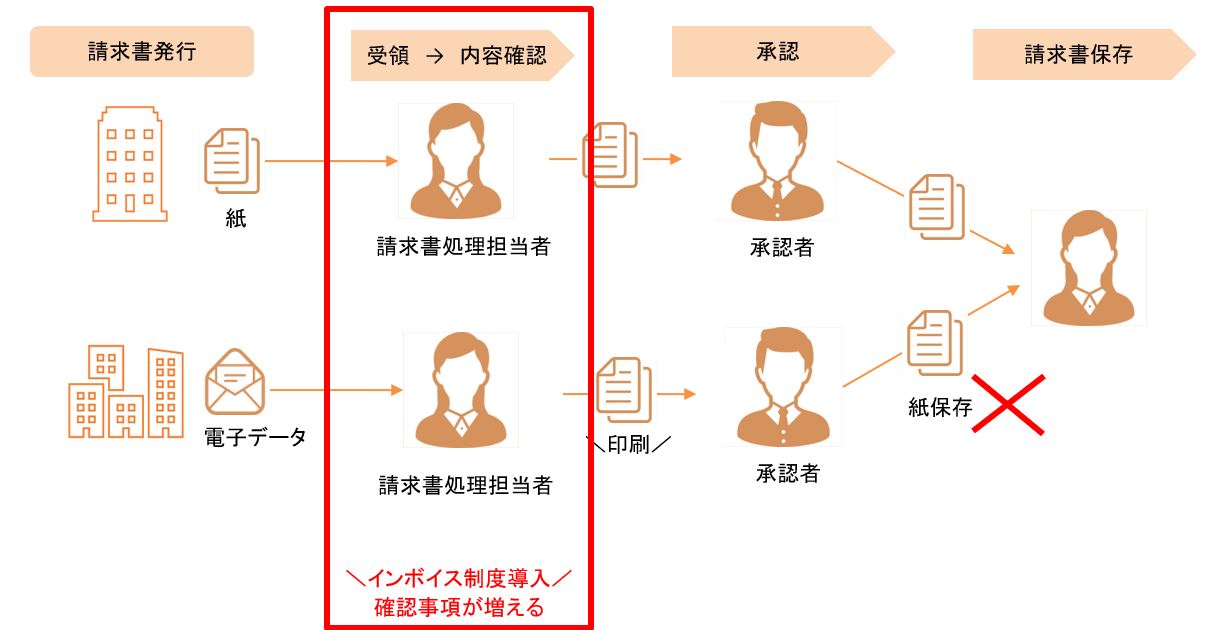

請求書受領でインボイス制度導入した際の業務フロー

さらに、受領した請求書の保存方法に加えて インボイス制度導入で請求書の内容確認の作業が増えます。

確認内容は、以下が挙げられます。

- 取引日付

- 請求者の名称と登録番号

- 取引内容

- 区分された税率ごとの額と税率

- 消費税額

- 買い手の名称

(イメージ)

>関連記事 インボイス制度導入で必要な確認事項は?

まとめ

このように、インボイス制度と改正電帳法の対応で社内で混乱しないように、この2つの対応はひとつのプロジェクトとして実施するのが望ましいと言えます。

まだ電子化に対応しきれていない場合には、両制度に対応しているシステムを一度に導入する方が効率的です。

>関連記事

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら