インボイス制度は何のため?導入の背景や対応ポイントを解説

インボイス制度とは、2023年10月1日から始まる消費税の納税に関する新しい制度です。

大企業から個人事業主まであらゆる事業者に影響があり、作成する請求書の内容や、仕入税額控除のルールが変わるなどさまざまな影響があるため、あらかじめ概要を理解しておくことが大切です。

本記事では、インボイス制度導入の背景や対応ポイントなどを図解を交えてご紹介します。

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.インボイス制度導入の背景

- 2.インボイス制度の目的

- 3.インボイス制度の導入による影響

- 4.インボイス制度に対応するポイント3つ

- 4.1.請求書関係業務の効率化を意識

- 4.2.余裕をもって社内周知をする

- 5.まとめ

インボイス制度導入の背景

インボイス制度が導入される背景として、2019年10月から消費税率が2種類になったことが、インボイス制度が導入される背景として大きく関係しています。

インボイス制度を理解するために、まずは消費税の基本的な仕組み「仕入税額控除とは何か?」を知っておく必要がありますが、仕入税額控除について、詳しい解説はこちら。

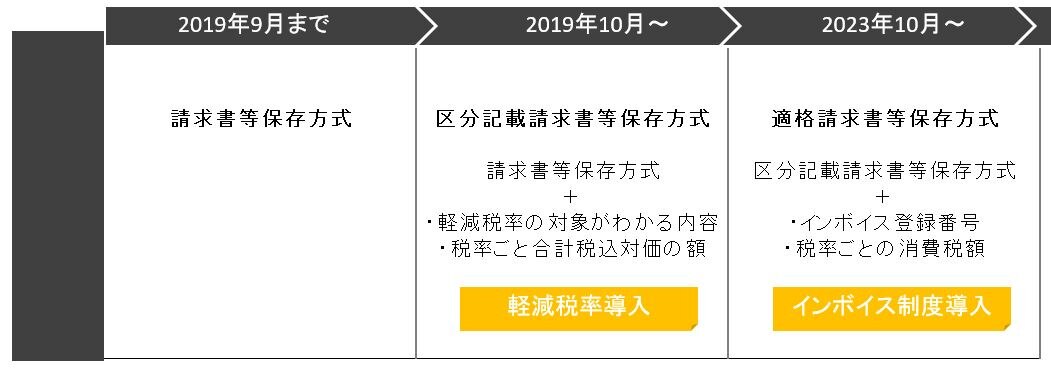

2019年10月から消費税率が2種類になり、 取引の合計金額だけでは、税額を正確に把握するのが難しいため、適用税率を区分して記載する必要がでてきました。

インボイス制度の目的

インボイス導入の目的は、以下の2点があります。

- 複数税率の導入への対応

- 適切な消費税徴収

インボイス制度が導入される大きな目的は消費税を正確に把握することです。

2019年10月1日に消費税法および地方税法の一部が改正され、消費税が10%に引き上げられました。同時に飲食料品や新聞などは、変わらず8%の税率が適用される軽減税率が導入されています。

そのため、現在の日本は10%と8%の二つの税率が混在しています。このような現状を受け、消費税を正確に把握し仕入税額控除を適用するために、これまでより詳細な情報を加えた請求書の発行が求められるようになりました。

請求書⇒区分記載請求書⇒適格請求書の変遷がこちら。

2023年9月30日までは区分記載請求書等保存方式が適用されており、これが2023年10月1日のインボイス制度の導入により切り替わります。

インボイス制度の導入による影響

課税事業者

売り手側となる取引の際、 課税事業者はインボイスの発行を義務付けられるため、事前に適格請求書発行事業者登録をし、登録番号の通知を受けておく必要があります。

>適格請求書発行事業者登録 について はこちら。

買い手側においても、インボイス対応の課税業者との取引では仕入税額控除対象、免税業者との取引では仕入税額控除の対象外と区分が分かるようにしておく必要があります。インボイスを受け取って保存する立場の方は、適正なインボイスの保存ができるよう、準備を進めましょう。だれがどこまでするか社内ルールをきめておくことは重要です。

>売手(発行側)・買手(受領)の確認ポイントはこちら。

免税事業者

免税事業者は、適格請求書発行事業者になることができません。

課税事業者側からすると、適格請求書発行事業者以外からの仕入にかかる消費税の控除を受けられなくなってしまいます。しかし、急激な変化を避けるため、令和5年10月1日から令和11年9月30日までは経過措置期間を設けています。

- 令和5年10月1日から令和8年9月30日まで……免税事業者からの仕入れにつき80%控除可能

- 令和8年10月1日から令和11年9月30日まで……免税事業者からの仕入れにつき50%控除可能

>経過措置について、詳細の解説はこちら。

取引先との関係により、免税事業者のままでも問題ないケースもあります。たとえば、一般の消費者や個人を相手に商売をしている場合には、適格請求書発行事業者でなくても、特段困らないでしょう。 取引先の状況や今後の見通しなども考慮した上で、免税事業者のままか課税事業者に転換するかよく考えておく必要があります。

インボイス制度に対応するポイント3つ

制度導入後、売手の事業者の場合は適格請求書を発行する義務があります。買手は今までにはない確認作業が発生するので、適格請求書保管義務に関する申請や準備など業務負担がかかります。

インボイス制度への対応を進めるにあたり、以下の点に注意しましょう。

請求書関係業務の効率化を意識

余裕をもって社内周知をする

請求書関係業務の効率化を意識

制度がスタートすると、経理負担を軽減するために、請求書をデータでやり取りする企業が増えると予想されます。

電子インボイスに対応したツールを導入することは、企業のペーパーレス化や業務のデジタル化を促進することにも繋がるでしょう。請求書の印刷、郵送、保管などの手間も省けるため、請求書関係業務の効率化が期待できます。

余裕をもって社内周知をする

従業員にチェック方法の研修を行うことも重要です。主要な取引先が決まっている仕入れと異なり、経費を申請する場合の領収書のひとつひとつは、必ずしも課税事業者から品物を購入して交付を受けたものとは限りません。

インボイスではない請求書・領収書が混在していると、適格請求書かどうかの確認作業を行う経理担当者の負担も急増します。

特に小売店や飲食店などから受け取った請求書・領収書・レシートの場合、課税事業者や免税事業者どちらのケースも考えられるため、経費申請の領収書は入念なチェックが必要です。

制度開始前と同じ処理はやめて、レシートを受け取った時点でインボイスの内容に漏れがないかをチェックするなど、処理方法を事前に決めておく必要があるでしょう。

まとめ

適格請求書発行事業者になる・ならないにかかわらず、まずは制度を理解しなければなりません。そのうえでインボイス制度に対応していくのであれば、法令遵守の下、必要な準備を進めていきましょう。

自社の取引環境を考えてメリットとデメリット、双方を踏まえたうえで慎重に検討することが大切です。

>ナイスシステムはIT導入補助金2023のIT導入支援事業者の認定を受けています。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら