インボイス制度で領収書はどう変わる?発行側・受領側の確認ポイント

インボイス制度導入に向けて「請求書がどう変わるかはわかったが、領収書はどのように変わるのか?」と疑問に思っている企業の担当者の方もいるのではないでしょうか。制度導入後、飲食店業や小売業などは、インボイスの記載要件の一部を省略し、適格簡易請求書(簡易インボイス)となる領収書やレシート等を交付することが認められています。

今回は、この領収書やレシートなどの適格簡易請求書(簡易インボイス)のルールや書き方、発行者と受領者がそれぞれ押さえておくべきポイントについて解説します。

インボイス制度 実務対策ガイドブック

目次[非表示]

領収書やレシートなどの適格簡易請求書(簡易インボイス)のルール

インボイス制度の「適格請求書」という言葉から、請求書のみが適格請求書に該当すると思われがちですが、記載事項が備わっていればどのような表題の書類であっても適格請求書に該当します。

この適格請求書(インボイス)より記載内容を簡易にしたものを、適格簡易請求書(簡易インボイス)と呼びます。

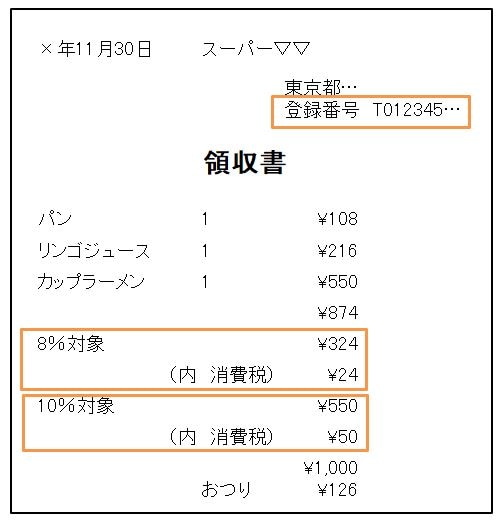

(適格簡易請求書(簡易インボイス)例)

※オレンジ枠が現状の記載事項から追加されるものです。

インボイスについて、消費税の仕組みや概要から知りたい方はこちら。

インボイス(適格請求書)と簡易インボイス(適格簡易請求書)の違い

インボイスと簡易インボイスの違いは、大きく二つあります。一つは記載内容、もう一つは発行できる事業者に違いがあります。

一つ目の、記載内容の違いを一覧にしたものがこちら。

記載事項 |

インボイス |

簡易インボイス |

1、適格請求書発⾏事業者の⽒名または名称 |

必要 |

必要 |

2、登録番号 | ||

3、取引年⽉⽇ | ||

4、取引内容(軽減税率対象品目の場合はその旨も記載) | ||

5、税率ごとに合計した取引金額(税抜または税込価格) | ||

6、適⽤税率 |

6か7の記載が必要 |

|

7、税率ごとに区分した消費税額等

|

6か7の記載が必要 |

|

8、書類の交付を受ける事業者の⽒名または名称 |

記載しなくてもOK※ |

※ 赤字が現状の記載事項から追加されるものです。

そして二つ目、適格簡易請求書を発行できる事業者が以下になります。

- ⼩売業

- 飲⾷店業

- 写真業

- 旅⾏業

- タクシー業

- 駐⾞場業(不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業(「不特定かつ多数の者に資産の譲渡等を行う事業」であるか否かについては、個々の事業の性質によって判断されます。)

上記の違いがある理由は事務負担の軽減です。適格簡易請求書を発行できる事業者は、「毎日大量かつ不特定の客へ領収書を交付する事業者」であり、記載省略が認められています。

上記表「8、書類の交付を受ける事業者の⽒名または名称」を、日常に落とし込んだ例として、タクシーを利用した際、受け取る領収書にその都度客の氏名や会社名を書いている姿を想像してみると、事務負担の軽減のイメージが湧くのではないでしょうか。

発行側:発行時(領収書・レシート)の注意ポイント

領収書やレシートを簡易インボイスとして発行する場合は、事前にインボイス制度に対応した形式を用意しておく必要があります。

システムで発行している場合

現在、システムで領収書を発行している場合は、現行システムがインボイス制度に対応するか確認し、必要に応じて改修を検討しましょう。システムの刷新には時間もかかるため、早めに対策することがオススメです。現行システムでインボイス対応が予定されていても、端数処理など現行でも使用している機能は、手動で設定変更が必要になる可能性もありますので確認しましょう。

手書きで発行している場合

手書きであっても、必要事項が記載されていれば問題ありません。しかし、登録番号や税率ごとに区分した合計金額と消費税額、適用税率などを毎回手書きするのは手間も時間もかかり、記載ミスで修正した適格請求書を発行するリスクも伴います。

もし、数値を間違えたまま発行してしまった場合は、発行した売手側で修正する必要があります。買手側による一方的な修正は制度上認められないためです。

修正インボイスについてはについては、こちらの記事をご参照ください。

受領側:受領時(領収書・レシート)の注意ポイント

大きく2つあります。

- 受領時に内容確認をする

- 領収書の保存義務

一つずつポイントをみていきます。

受領時に内容確認する

適格請求書や適格簡易請求書に記載間違いなどの不備があると、仕入税額控除を適切に受けられません。そのため、受領したらまずは以下3つの確認が必要です。

- 登録番号

- 記載事項

- 消費税区分

取引日時点で登録事業者であることを確認するためには、「国税庁 適格請求書発行事業者公表サイト」でインボイスの発行事業者を検索し、「氏名または名称」と「登録年月日」などを照会する必要があります。

国税庁の専門サイトについては、こちらの記事をご参照ください。

もし、記載内容に間違いがあった場合は、発行元の事業者に連絡をして再度発行してもらいましょう。

領収書の保存義務

受け取ったインボイスは、通常7年間の保存が必要です。(ただし、法人税で繰越欠損金が発生している場合は最大10年の保存が求められます。)

受領した領収書が紙の場合と電子データの場合があると、2024年1月1日以降、電子帳簿保存法で電子データの紙保存が禁止されているため、それぞれに適正な保存が求められます。

(想定される状況の一例)

取引先からこんな連絡がきたら・・・

今まで |

2024年1月1日以降 |

紙で領収書を発行 |

電子メールでの領収書発行へ切り替える |

社内でこの連絡を周知する際、以下のルールを決めておくと良いのではないでしょうか。

- 電子メールでの領収書を、だれが・どこに保存するか?

- 受信先はだれにするのが適切か?

電子メールで領収書が届いていたにもかかわらず、気づかずにメールを破棄してしまうと、仕入税額控除が受けられなくなるだけでなく、費用の計上漏れにもつながってしまうためです。

"電子帳簿保存法"については、こちらの記事をご参照ください。

まとめ

領収書の発行・受領は、企業にとって日常的な業務の1つです。

領収書・レシートの発行業務においては、特に請求書ほど発行数は多くないという企業でも、適格請求書発行事業者になる場合は、現行の業務プロセスを見直しておくことが大切です。

領収書・レシートの受領処理についても、少額の取扱いであることや、受領数が多く、社内処理のタイミングが都度であること多いことが想定されます。法令や仕入税額控除に関わる以上、適切かつ正確に業務を遂行する環境整備は欠かせません。

新しい制度の開始直後は、業務上のミスや現場の混乱なども予想されます。スムーズに制度移行するためにも、早いうちから準備を進めていただければと思います。

▶下記の記事もぜひ参考にしてみてください。

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら