制開始間近!!インボイス制度対応に当たる事前確認事項まとめ

10月1日からいよいよインボイス制度が開始されます。開始まで1か月を切り、準備を進めている企業様も多いかと思われます。

今回は、課税事業者がインボイス制度に対応するために事前確認しておくべき点を、売手・買手ごとにまとめてご紹介します。

インボイス制度 実務対策ガイドブック

目次[非表示]

インボイス制度とは

インボイス制度とは、2023年10月1日から開始する複数税率にした消費税の仕入税額控除の方式の事です。課税事業者様が今まで通りに仕入税額控除を受けるためには、今後適格請求書(インボイス)が必要になります。

そして、この適格請求書(インボイス)とは、売り手が買い手に対して、正確な適用税率や消費税額を伝えるためのものです。必要な記載事項がある書類やデータの事を言います。

インボイス制度に関する準備(売手)

適格請求書発行事業者に登録

売手が、インボイスを交付するためには、税務署にインボイス発行事業者の登録申請書を提出し、「適格請求書発行事業者」として登録を受ける必要があります。

(申請の流れ)

①登録申請書の提出(事業者様)※1 |

↓

②税務署による審査(税務署) |

↓

③登録及び公表、登記簿への搭載(税務署) |

↓

④税務署からの通知(税務署⇒事業者様) |

↓

⑤通知書の受領、登録番号の確認(事業者) |

※1 提出方法は以下3パターンになります。

- 所轄税務署へ持参

- インボイス登録センターへ郵送

- e-Taxを利用して提出

2のインボイス登録センター 郵送による提出の場合、2023年9月30日までの通信日付印があるものが、2023年10月1日の登録を受けることが出来ます。

どの書類を適格請求書(インボイス)とするか確認しましょう

現在、交付している書類など、どう見直せばインボイスとなるか確認しましょう!

- インボイスは、登録番号や適用税率などの記載が必要となります。

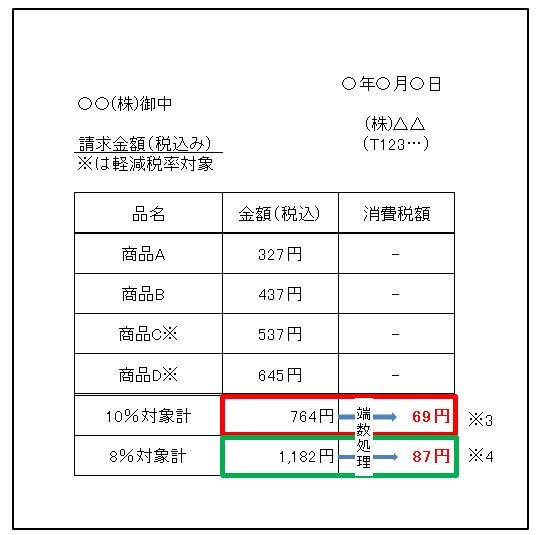

- 消費税額に1円未満の端数が生じた場合「一つのインボイスあたり税率ごとに1回」の端数処理を行うことになります。

- 複数の書類で記載事項を満たすことも可能です。

(インボイス 端数処理のイメージ)

取引先(買手側)と相談・共有しましょう

- 適格請求書発行事業者に登録したことをお知らせする。

- どの書類をインボイスとするのか?

- 交付方法はどのようにするのか?

買手側からすれば、取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができないため、準備が必要です。

発行したインボスの写しの保存方法を検討しましょう

- 発行したインボイスの写しは原則として事業年度が終了して2か月後から7年間保存しなければなりません。

- 写しの保存は、コピーに限られません。電子データや一覧表形式、ジャーナル、複写式の控えなども認められます

- データを保存する際は、「電子帳簿保存法の要件」、「電子取引保存法の要件」を満たす必要があります。

インボイス制度に関する準備(買手)

取引ごとにどのような書類が交付されているか確認しましょう

- 都度の「納品書」や月締め「請求書」の交付があるのか、レシート・手書き領収書の交付があるかの確認をしましょう。

- インボイスは請求書、領収書など名称は問いません。電子データでの提供や手書きでの交付も可能です。

受領したインボイスの保存方法を検討しましょう

制度導入後、取引先から適格請求書を発行してもらわなければ仕入税額控除ができなくなります。

そのため、請求書等を受領した際は、仕入税額控除対象の仕入かを見分けるために、経理の実務上では大きく以下3つの業務が変わります。

- 仕入税額控除が認められる請求書の記載項目

- 仕訳

- 消費税の計算方法(端数処理方法/集計方法)

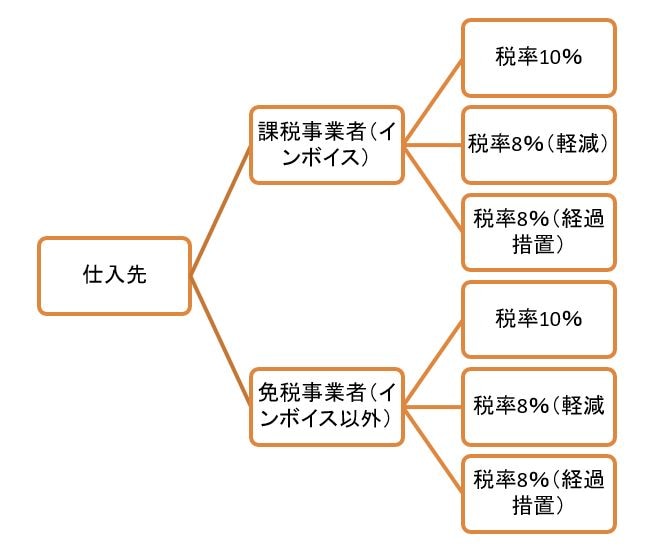

この1の記載項目確認時、適用税率の判定も必要です。現在の仕入に「課税事業者」に加え、「免税事業者」がいる場合、仕入税額控除対象の仕入を見分ける必要があるでしょう。

(適用税率の種類イメージ)

消費税額の計算方法の一部が変わる

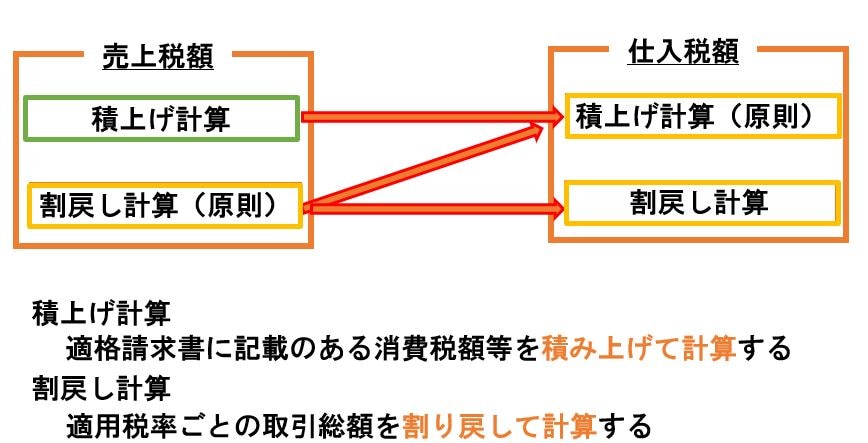

売上・仕入に係る消費税額の計算方法(積上げ計算・割戻し計算 )を検討しましょう

今、適用されている区分記載請求書等保存方式における消費税の計算では、「割戻し計算」 が採用されています。消費税の納付税額の計算方法は、以下の通りです。

「売上に対する消費税額」 - 「仕入に対する消費税額 」 = 「納付する消費税額」

この「売上に対する消費税額」と「仕入に対する消費税額」の計算は、一定の要件のもとに、それぞれ「割戻し計算」または「積上げ計算」 のいずれかの方法を選択することができます。

(イメージ)

>「積上げ計算」「割戻し計算」について解説している記事はこちら。

まとめ

ここまで、インボイス制度対応前に確認しておくべきこと対応すべきことを紹介しました。制度開始直後は、今までの業務の流れ等と大きく変わることもあるかと思います。

現場での混乱も予想されますので、実務上想定される事を事前に予測して対応方針などの準備を決めておくことが大切です。

>関連記事

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。