電子帳簿保存法の施行による個人事業主への影響と対応

個人事業主の方で、電子帳簿保存法について、詳しく知らないとお悩みの方は多いのではないでしょうか。2022年1月に施行された改正電子帳簿保存法には、企業だけでなく個人事業主の方も注意すべき点や対応が必要な点があります。

本記事では、個人事業主が知っておきたい電子帳簿保存法への対応方法について解説します。2024年の完全義務化までに電子帳簿保存法への対応を検討している方は、ぜひ参考にしてみてください。

目次[非表示]

電子帳簿保存法とは書類保存について定めた法律

電子帳簿保存法は、1998年に施行された法律です。電子帳簿保存法は国税関係帳簿書類を電子データとして保存することを認める法律で、 これまで何度か改正されてきましたが、 今回の改正で抑えるポイントはこの二つです。

- 「電子取引」は電子データ保存が必須。

- 「紙」で届いた書類は紙で保存してもOK。

電子帳簿保存法で紙保存が禁止されたのは、電子取引に該当するものだけであり、紙で届いた書類は今まで通り紙で保存して問題ありません。もしくは、スキャンして電子的に保存することもOKです。

電子帳簿保存法の対象は原則として「すべての法人と個人事業主」と定められています。そのため、個人事業主の方も電子帳簿保存法にしたがってデータを保存する必要があります。

次に、個人事業主が気をつけたいポイントについて説明します。

個人事業主への影響

2022年1月に施行された「改正電子帳簿保存法」によって、事業規模の大小に関わらず、すべての法人と個人事業主に対して電子保存が義務化されました。

現状ペーパーレス化を考えていない方にも電子帳簿保存法のルールにのっとった対処が求められる点には、特に注意が必要です。

保存要件

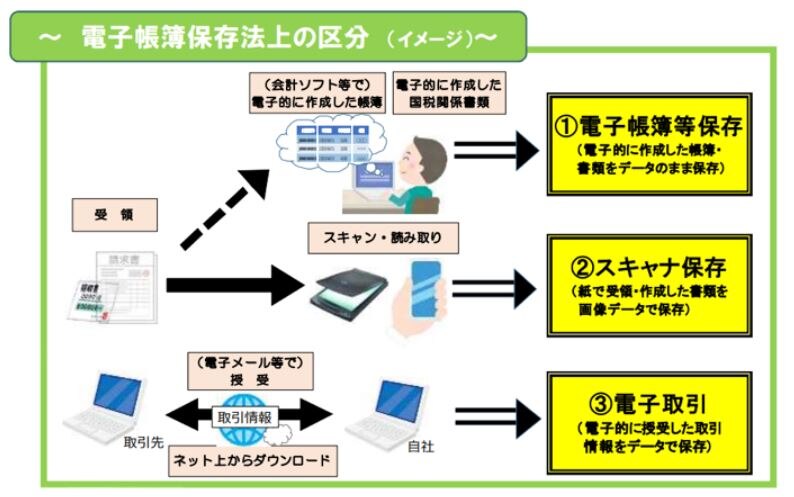

電子データとして保存する には、以下3つの要件があります。

- 国税関係帳簿書類の電磁的記録による保存(パソコンで記録を作成した場合)

- 国税関係帳簿書類をスキャナで読み取る電子保存(スキャナで紙を取り込む場合)

- 電子取引の取引情報の電子保存(インターネットを介する取引の場合)

(3つの区分のイメージ)

出典:国税庁PDF「電子帳簿保存法が改正されました」より

電子取引データのスキャナ保存にはタイムスタンプが必要に

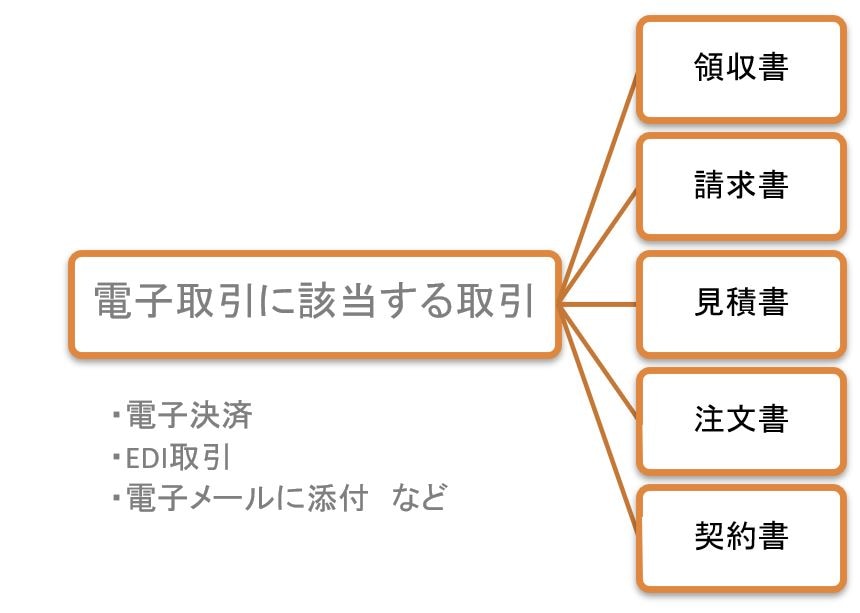

電子取引をデータとして保存するための要件もいくつか定められており、特に紙でもらった領収書などをスキャナ保存する場合には注意が必要です。

(電子取引の例)

スキャナ保存をする場合には、データの改善を防ぐために訂正や削除をした履歴が残るシステムを利用するか、タイムスタンプを付与しなければなりません。

タイムスタンプには、手続きが行われた時刻や電子文書が存在した日時を証明する役割があります。タイムスタンプを付与することで、書類が存在しており改ざんされていないことを証明できます。

タイムスタンプはスキャンデータの保存時に付与しますが、最長約2か月と概ね7営業日以内に付与することと決められています。

青色申告控除申請にも影響

青色申告は、確定申告の種類のひとつで、個人事業主にとって税制面で大きなメリットをもたらす制度です。

メリットのひとつである青色申告控除65万円を引き続き受けられるようにする条件としては 、これまでの申告方法に加え、以下のいずれかの条件を満たす必要があります。

- 国税関係帳簿のうち「仕訳帳」「総勘定元帳」について、電子帳簿保存を行っていること。

所得税の確定申告書、貸借対照表と損益計算書など確定申告書の必要書類の提出を、期限までにe-Taxで行っていること。

個人事業主が電子帳簿保存法で義務付けられている要件に違反した際には、青色申告の承認が取り消されてしまう可能性があるため、注意が必要です。

個人事業主も電子帳簿保存法への対応が必要

電子帳簿保存法は、原則すべての法人と個人事業主が対象となります。 電子帳簿保存法の要件を満たすためには、該当する書類を把握し、それぞれのデータに合わせた保存方法を選択する必要があります。

また、請求書については、電子帳簿保存の宥恕期間終了の期限やインボイス制度との兼ね合いもあります。インボイス制度下では、適格請求書とそうでない請求書を分けて管理する必要があり、紙と電子データが混在してしている場合、管理が煩雑になる恐れもあるでしょう。

インボイス制度と電子帳簿保存法は、どちらか一方だけでなく両方の制度をしっかりと理解しておくことが必要です。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら