2025年(令和7年)の年末調整 変更のポイント

2025年(令和7年)の年末調整では、税制改正により、基礎控除・給与所得控除の見直しや、「特定親族特別控除」の新設など、大きな変更が行われます。

これらの改正は令和7年12月1日に施行され、令和7年分以後の所得税から適用されるため、今年の年末調整や源泉徴収事務にも影響が出る重要な改正となっています。

今回は、2025年の年末調整の変更点のポイントと概要を整理しています。

2025年(令和7年)年末調整の主な3つの変更点

2025年(令和7年)の年末調整では、令和7年度税制改正により、所得控除まわりを中心に大きな変更が行われます。

今回押さえておきたい主な3つのポイントを整理すると、次のとおりです。

① 基礎控除・給与所得控除の見直し

② 特定親族特別控除の創設

③ 扶養控除・配偶者控除などの所得要件が緩和

ここからは、上記の3つの変更点ついて順番に解説していきます。

変更点①:基礎控除・給与所得控除の見直し

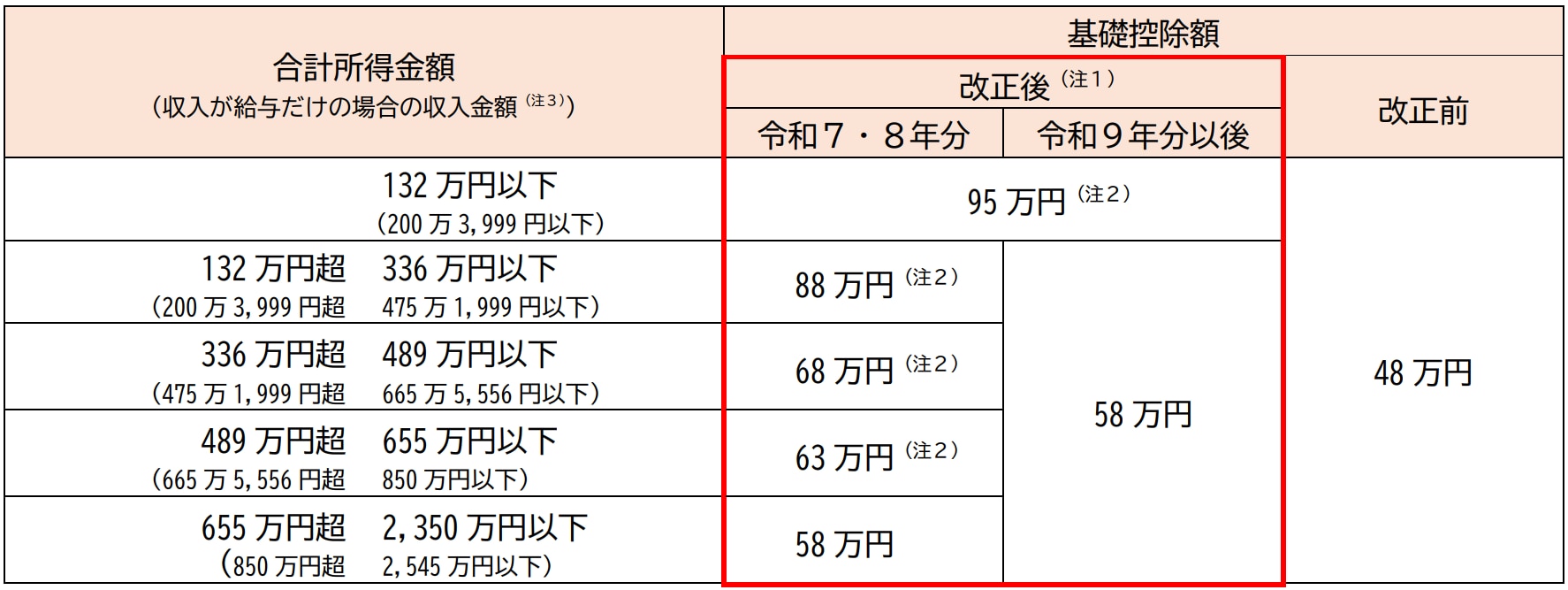

基礎控除の引き上げ

これまで一律48万円だった基礎控除額が、令和7・8年分では58万円~最大95万円、令和9年分以後は一律58万円へと引き上げられました。

【基礎控除額(改正された範囲)】

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

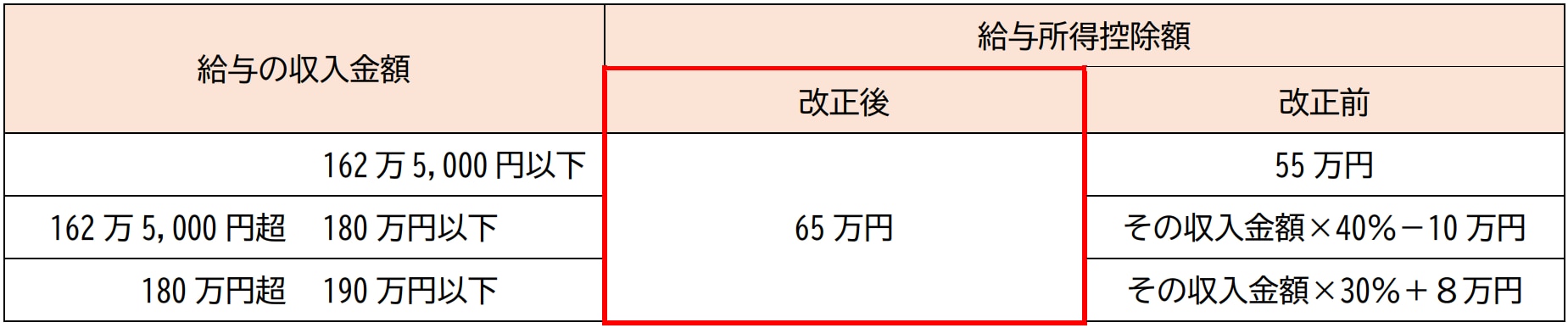

給与所得控除の引き上げ

これまで55万円が控除額の下限とされていましたが、今回の改正で一律65万円に引き上げられました。

【給与所得控除額(改正された範囲)】

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

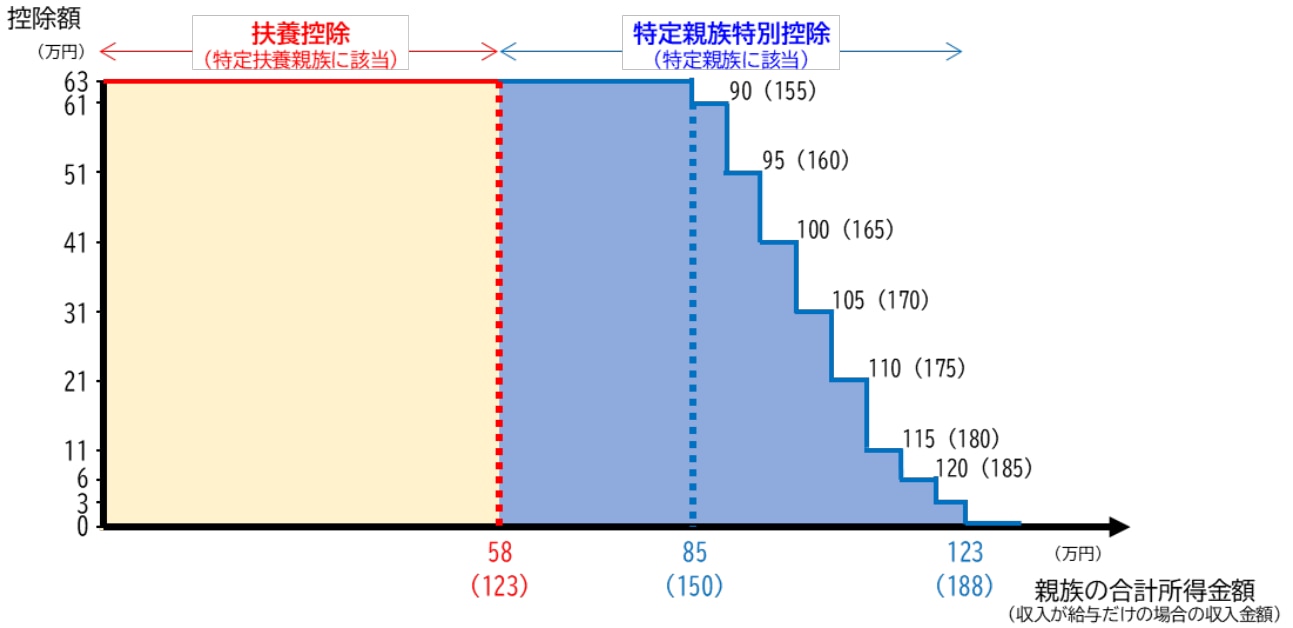

変更点②:特定親族特別控除の創設

今回、新たに"特定親族特別控除"が設けられました。

この控除は、19歳以上23歳未満の親族(主に大学生など)を扶養している家庭で、

その親族の合計所得額が58万円を超え、123万円以下の場合に受けられる制度です。

※ただし、配偶者や、青色事業専従者として給与の支払いを受ける人及び白色事業専従者は対象外となります。

これまでは、扶養している親族がアルバイトなどで所得が一定額を超えると、扶養控除の対象外になり、親の税負担が増えることがありました。

今回の改正では、そうした家庭の負担をやわらげるために、扶養控除が受けられなくなっても一定の控除が受けられるようになりました。

なお、年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払い者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

【特定親族特別控除額】

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

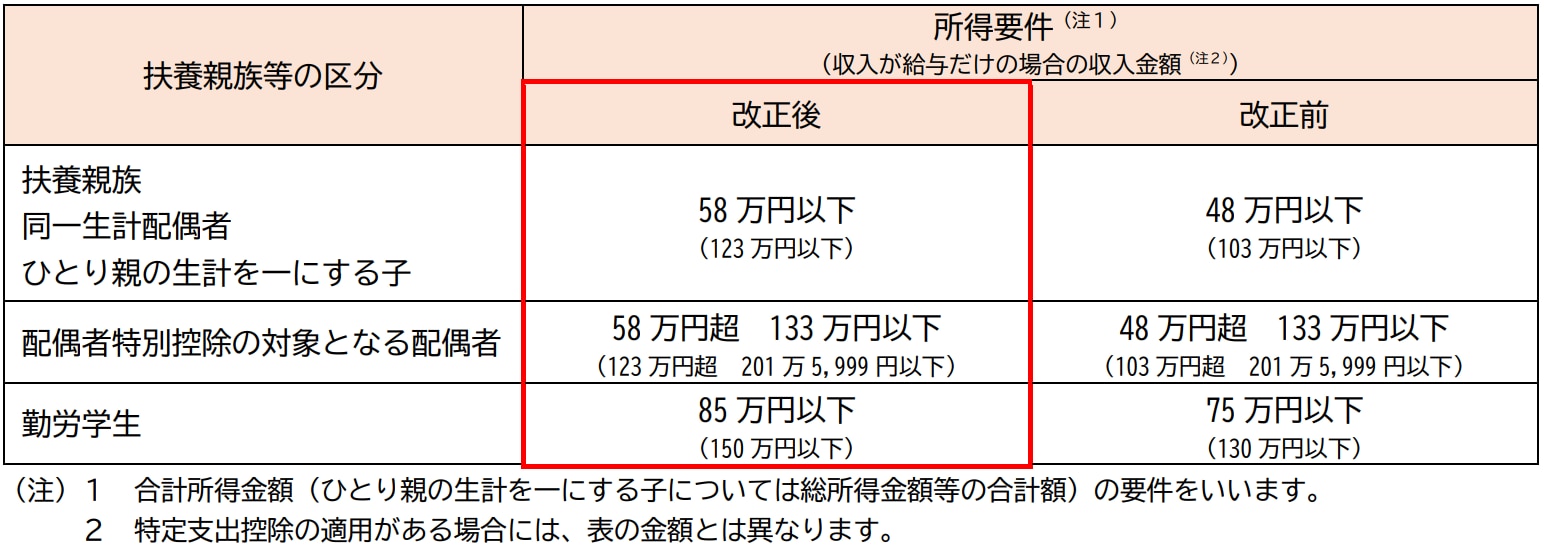

変更点③:扶養親族等の所得要件の改正

今回の改正では、基礎控除額の引き上げにあわせて、扶養控除等の対象となる扶養親族等の所得要件も見直されました。

簡単にいえば、「扶養に入れるかどうか」の判断基準が変わった、ということです。

さらに、給与所得控除の引き上げに関連して、家内労働者などに適用される特例の金額も改正されています。必要経費として認められる最低保障額が55万円から65万円へ引き上げられ、より手厚い内容になりました。

【所得要件】

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

また、この改正で新たに扶養に入れる家族が増える場合、その控除を受けるには 「給与所得者の扶養控除等(異動)申告書」等の提出が必要 になります。

さらに、公的年金を受け取っている人で、扶養控除の適用を受けようとする場合、原則として、確定申告が必要となります。

令和7年分 年末調整における注意事項

令和7年分の所得税から制度が変わるため、令和7年12月に行う年末調整では下記のような注意点が必要です。

①新たに扶養控除等の対象となる親族がいないか従業員に確認する

②特定親族特別控除を受ける従業員から申告書を提出してもらう

③改正後の基礎控除額や給与所得控除額を反映して年末調整の計算を行う

①新たに扶養控除の対象となる親族がいないか従業員に確認する

令和7年12月1日から、給与所得控除額や扶養親族等の所得要件が変更されます。

この改正によって、新たに扶養に入れられる家族ができた場合は、「令和7年分給与所得者の扶養控除等(異動)申告書」の提出が必要です。

提出期限は、原則として令和7年12月1日以降最初の給与日の前日までですが、年末調整までに提出があれば処理可能です。

そのため、従業員の方には提出を忘れないよう、早めの案内を行うことが大切です。

※「令和7年分給与所得者の扶養控除等(異動)申告書」に記載内容の変更はありませんが、様式裏面の注意事項が改正前のままの場合がありますのでご注意ください。

②特定親族特別控除を受ける従業員から申告書を提出してもらう

上記の変更点②でも述べたように、2026年(令和8年)から、19歳以上23歳未満で、合計所得金額が58万円超123万円以下の親族がいる場合、新たに 「特定親族特別控除」 を受けられるようになります。年末調整でこの控除を適用するには、従業員の方が年内で最後に給与の支払いを受ける日の前日までに「給与所得者の特定親族特別控除申告書」を会社へ提出する必要があるため、申告漏れのないよう社員へ周知しておきましょう。

※この控除は、同じ親族について複数人が申告することはできず、特定親族特別控除と配偶者特別控除の両方に該当する場合も、いずれか一方のみの適用となります。さらに、親族同士がお互いに適用を受けることや、すでに他の人の控除対象となっている親族を再度対象とすることも認められていません。

③改正後の基礎控除額や給与所得控除額を反映して年末調整の計算を行う

基礎控除額及び給与所得控除額の引き上げに伴い、従業員の方から提出された「給与所得者の基礎控除申告書」また「給与所得者の配偶者控除等申告書」において所得に応じた控除額が正しく記載されているかを確認してください。なお、家内労働者等の必要経費の最低保障額も引き上げられている点に注意してください。

年末調整の計算に使用する「年末調整等のための給与所得控除後の給与等の金額の表」も改正されています。令和7年12月の年末調整では、必ず改正後の表を使用するようにしてください。

▸「国税庁」令和7年分 年末調整のしかた

改正後の基礎控除額については、提出された「給与所得者の基礎控除申告書」に基づいて控除を行います。加えて、新たに創設された「特定親族特別控除」についても、従業員から提出された「給与所得者の特定親族特別控除申告書」をもとに控除額を計算します。ただし、国税庁が公開している「令和7年分給与所得に対する源泉徴収簿」の年末調整欄は、この新しい控除に対応していません。特定親族特別控除を適用する場合は、余白を利用するなどして計算を記載する必要があります。

また、特定親族特別控除の創設に伴い、「給与所得の源泉徴収票」の様式も改正されました。令和7年12月1日以後が最後の給与支払日となる給与から新様式が適用され、特定親族特別控除の適用がある場合には、その控除額も記載します。

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

令和8年分以降 給与の源泉徴収事務における注意事項

2026年(令和8年)以降、給与の源泉徴収事務には新しいルールや運用面での注意点が出てきます。

実務で迷わないよう、事前に確認しておきたい注意点をまとめました。

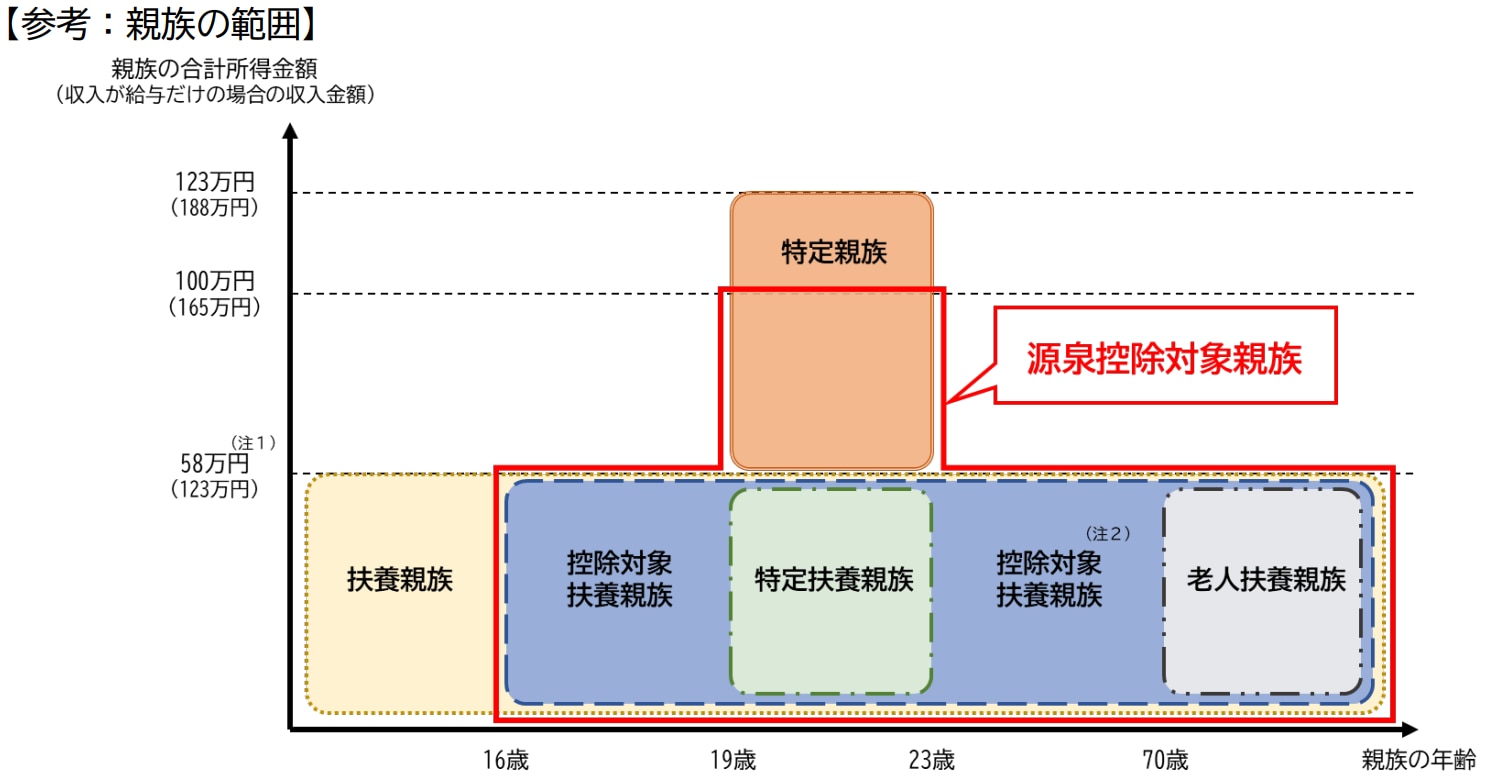

①扶養控除等申告書に、源泉控除対象親族が正しく記載されているか確認する

②扶養親等の数の算定方法の変更

③源泉徴収税額表の改正

①扶養控除等申告書に、源泉控除対象親族が正しく記載されているか確認する

令和8年分以降の扶養控除等申告書には、従来の「控除対象扶養親族」という記載項目が「源泉控除対象親族」に変更されます。これは、特定親族特別控除の創設に伴う見直しによるもので、従業員の方には記載漏れがないよう案内する必要があります。

【源泉控除対象親族(※₁)】

①控除対象扶養親族

②居住者と生計を一にする親族(里子を含み、配属者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

※₁控除対象親族とは、居住者居住者と生計を一にする親族(里子や養護老人を含み、配偶者、青色事業専従者として給与 の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人のうち、次の1、2のいずれか に該当する人をいいます。

1 居住者のうち、年齢16歳以上の人

2 非居住者のうち、①年齢16歳以上30歳未満の人、②年齢70歳以上の人、③年齢30歳以上70歳未満の人のうち「留学 により国内に住所及び居所を有しなくなった人」、「障害者」又は「その居住者からその年において生活費又は教育費 に充てるための支払を38万円以上受けている人」のいずれかに該当する人

出典:「国税庁」令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

②扶養親族等の数の算定方法の変更

毎月の給与から引かれる源泉徴収税額は、「源泉徴収税額表」より求めますが、その税額は扶養に入っている家族の数で変わります。

これまでは「源泉控除対象配偶者」と「控除対象扶養親族」の人数で計算していましたが、

令和8年分からは、「源泉控除対象配偶者」と「源泉控除対象親族」の人数を基準に計算することになります。

要するに、源泉徴収で使う“扶養人数の数え方”が令和8年から変わるという点がポイントです。

③源泉徴収税額表の改正

令和8年1月1日以後に支払うべき給与については、「令和8年分 源泉徴収税額表」を使用して

源泉徴収税額を求める必要があります。

▸国税庁「令和8年分 源泉徴収税額表」

まとめ

2025年の年末調整では、控除要件の見直しが中心となり、扶養判定・所得確認が重要なポイントになります。電子申請の利用で手続きは効率化できますが、紙での提出が必要な場合もあるため、事前の周知と確認が鍵となります。制度の変更点を押さえ、ミスのないスムーズな年末調整を行いましょう。

\年末調整関連ブログ/