年末調整と確定申告の違いは?両方必要となるケースも解説

年末調整と確定申告は、どちらも所得税に関わる手続きです。最近では副業を認める企業も増えており、年末調整だけでなく確定申告についての問い合わせを受けることも増えているのではないでしょうか。

両者の大きな違いは、年末調整が「所得税の過不足を精算するために企業が行う手続き」であるのに対して、確定申告は「所得税の税額を確定させるために納税者本人が行う手続き」であることです。本記事では、年末調整と確定申告の違いの詳しい内容や両方必要となる場合について解説を行います。

目次[非表示]

- 1.年末調整と確定申告の違い

- 2.年末調整とは

- 2.1.なぜ年末調整が必要なの?

- 2.2.年末調整の対象になる人

- 2.3.年末調整のスケジュール

- 2.4.年末調整手続きで提出が必要な申告書

- 3.確定申告とは

- 3.1.確定申告の対象になる人

- 3.2.確定申告のスケジュール

- 4.年末調整と確定申告の両方を行う場合

- 4.1.会社員でも確定申告が必要なケース

- 4.2.会社員でも確定申告をした方が良いケース

- 5.年末調整をしなかったらどうなる?

- 6.まとめ

年末調整と確定申告の違い

年末調整と確定申告は、どちらも所得税に関わる手続きです。両者の大きな違いは、年末調整が「所得税の過不足を精算するために企業が行う手続き」であるのに対して、確定申告は「所得税の税額を確定させるために納税者本人が行う手続き」であることです。

(年末調整と確定申告の違い)

年末調整 |

確定申告 |

|

手続きをする人 |

会社 |

個人 |

対象者 |

給与所得者 |

事業所得のある自営業者・個人事業主や、不動産所得のある人、給与所得者(給与以外に所得がある人)など |

実施時期 |

11月~12月末ごろ(会社が定めた期間) |

翌年2月16日〜3月15日 |

所得控除の種類 |

|

年末調整できる控除に加えて

|

それぞれにどのような違いがあるのか確認していきましょう。

年末調整とは

年末調整とは、毎月概算で徴収した所得税額と、年間の所得をもとに算出された所得税額を照らし合わせ、過不足分を従業員に還付または追加徴収する手続きのことをいいます。

会社員の場合、毎月の給与から所得税が源泉徴収されていますが、これはあくまで概算です。納付済みの源泉徴収税と年末調整の差額をみたときに、源泉徴収額が多ければ「還付」、少なければ「徴収」が発生します。年末に、1年間の所得や控除などを精査し、正確な税額を計算し直します。

なぜ年末調整が必要なの?

年末時に本来納めるべき納税額に調整しなおすのが年末調整の目的となります。

-

正確な税額の確定

1年間の所得は、ボーナスや医療費など、様々な要素によって変動します。年末調整によって、正確な税額を算出し、過不足を調整することで、納税額を確定させます。 -

払いすぎた税金の還付

もし、源泉徴収された税額が実際の税額よりも多かった場合、その差額が還付されます。 -

控除の適用

医療費や生命保険料など、所得から控除できる項目がある場合、年末調整で申告することで、税負担を軽減できます。

年末調整の対象になる人

年末調整は、給与を支払っている全ての従業員が対象となります。そのため、正社員だけでなくアルバイトやパートも対象者に含まれます。原則として、その年の「扶養控除等(異動)申告書」を提出している人で、次のいずれかに該当する人は対象となります。

- 1年を通じて勤務している人

- 年の中途で就職し、年末まで勤務している人

- 年の中途で、海外の支店へ転勤したことなどの理由により、非居住者となった人

- 特定の理由により、年の中途で退職した人

・死亡により、退職した人

・著しい心身障害により退職した人で、本年中に再就職できないと見込まれる人

・12月中の給与を受けたあとに退職した人

・パート従業員などが退職した場合で、その年の給与総額が103万円以下の人

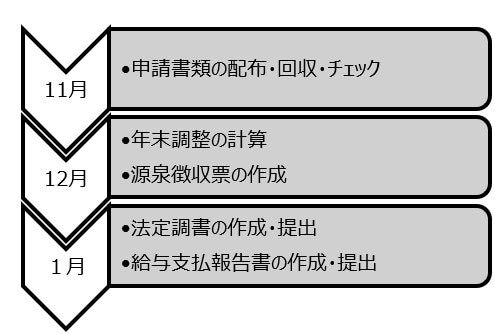

年末調整のスケジュール

年末調整の対象期間は「1月1日~12月31日中に支払を受けた給与および賞与」ですので、年末調整の処理はおおむね10月下旬から11月頃にスタートし、1月下旬までかけて遂行するのが一般的です。

(年末調整のスケジュール)

まずは、労務担当者が税額計算に必要な情報を従業員から受け取ることからスタートします。このときの書類の作成から提出するまでを一般的に「年末調整手続き」と呼びます。

年末調整手続きで提出が必要な申告書

年末調整に必要な申告書には、次の6種類があります。

- 扶養控除等(異動)申告書

- 基礎控除申告書

- 配偶者控除等申告書

- 所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書(該当者のみ)

他にも、各種保険料の控除証明書や非居住者の親族に関する証明書など、必要に応じて申告内容を証明する書類の添付が必要になります。特に保険料の控除証明書は、一般的に10月頃から自宅に送られるため、従業員には提出までなくさないよう周知しておくことも大切です。

>関連記事

確定申告とは

確定申告とは、所得税額を申告するための手続きです。

個人事業主やフリーランスを含む自営業の人など、給与所得以外の所得がある場合は個人で確定申告をしなければなりません。会社員などの給与所得者の場合でも、条件に該当する場合は個人で確定申告が必要になります。

確定申告の対象になる人

所得税の確定申告の対象者は、主に個人事業主やフリーランス、自営業者などの事業所得がある人が主な対象者です。

給与所得者のうち、年間の給与収入が2,000万円を超える人や、副業でアルバイトをしているなど、給与を2か所以上から受けている場合は、年末調整をされなかった給与の所得が20万円を超えたら確定申告が必要です。

そのほか、医療費控除や雑損控除、寄附金控除を受ける場合など、年末調整では適用できないため、給与所得者でも別途、所得税の確定申告を行う必要があります。

確定申告のスケジュール

1月1日から12月31日までの1年間の所得を翌年2月16日から3月15日までの間に税務署に申告し、所得税の納税額を確定・納めます。

源泉徴収や予定納税などで納めた納税額よりも、実際に納めなければいけない納税額が少なければ納め過ぎた分が還付され、不足があればそれに応じた所得税を納税します。

年末調整と確定申告の両方を行う場合

会社員でも確定申告が必要なケース

前述したように、会社員などの給与所得者は年末調整を受けるため、個人で確定申告をする必要はありません。しかし、以下のケースに該当する場合は年末調整とは別に個人で確定申告が必要です。

-

給与以外の所得が20万円を超える人

1カ所の会社から給与や賞与を受けている人で、家賃収入など給与所得以外の所得(副業など)が20万円を超える人は確定申告を行う必要があります。 -

2ヶ所以上の会社から給与や賞与の支払いを受けている人

2か所以上から給与の支払いを受けている人は、メインの勤務先1か所で年末調整を行うことになります。このような場合、メインの勤務先以外からの給与収入が20万円を超えたら確定申告が必要です。 -

年の途中で転職し、前職の収入を年末調整に反映できていない人

年の途中で転職した場合、前の勤務先から受け取った源泉徴収票を転職先に提出すれば、まとめて年末調整を受けられますが、前職の収入を年末調整に反映できなかった場合は、別途自分で確定申告が必要です。

会社員でも確定申告をした方が良いケース

下記のようなケースは、勤務先で年末調整を受けたとしても、個人で確定申告を行った方がいいでしょう。

-

医療費控除など、年末調整では対応できない控除を受けたい

自分だけでなく扶養対象の家族にも関わってくるのが、医療費控除です。所得控除のうち、医療費控除、寄附金控除、雑損控除の3つは、年末調整で申告手続きができません。これらの控除を適用したい場合は、確定申告が必要です。 -

住宅借入金等特別控除(住宅ローン控除)を初めて受ける

初めて住宅借入金等特別控除(住宅ローン控除)を利用する年は、確定申告が必要です。2年目以降は年末調整での手続きが可能なので、確定申告は不要です。

確定申告では年末調整後に発行される源泉徴収票の内容を基に申告書を作成します。

年末調整をしなかったらどうなる?

会社側

年末調整は、所得税法で定められた雇用主の"義務"となっています。 企業が年末調整をしなければ、従業員は払いすぎた税金が還付されないことになります。

年末調整をおこなわず、従業員から正しい税額を徴収しなかった場合は「1年以下の懲役または50万円以下の罰金」、年末調整をおこなったが、追加の徴収額を納付しなかった場合は「10年以下の懲役もしくは200万円以下の罰金、またはその両方」が科せられる可能性があります。

ただし、年末調整をしない理由が企業の過失ではなく、「書類を紛失した」「間に合わない」など従業員側の理由であれば、3月15日までに従業員本人が確定申告を行うことで対応ができます。

従業員側

従業員が年末調整で必要な申告書を提出しない場合、所得税が確定できず、正しい納税ができません。年末調整の申告書を提出しないと、以下のようなデメリットが発生します。

- 納めすぎた所得税が還付されない

- 各種控除の申告ができなくなる

- 自分で確定申告をしなくてはいけない

- 翌年の住民税が上がる

年末調整業務で行う面倒な税額計算を従業員自らが行うことになるため、確定申告での負担をしっかり従業員に伝え、年末調整を必ず行うように説明を行いましょう。

まとめ

年末調整と確定申告はどちらも所得税を正しく納めるために必要な手続きですが、年末調整は会社員などの給与所得者を、確定申告は主に個人事業主などを対象としています。

年末調整は、企業に実施義務のある業務とはいえ、業務量も多く、「できるだけ効率化したい」と考える担当者は多いでしょう。年々申告内容も複雑化しており、申告書を記入する従業員の負担も増加しています。

これからの年末調整には、労務担当者だけでなく、従業員にとっても、作業負荷をかけずに年末調整を終わらせる仕組みが必要不可欠です。

>年末調整クラウドの導入事例

ナイスシステムでは、業務ソフトメーカー認定のインストラクターが、30社以上の業務ソフトを取扱いサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動しています。それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら