中小企業向け「賃上げ促進税制」仕組みと注意点をわかりやすく解説

賃上げ促進税制は、賃上げや人材育成に投資した費用が前年度より一定以上増加していると、所定の税額控除が受けられる制度です。

近年、政府は「賃上げ」を強く推進しており中小企業にとっても人材確保や従業員のモチベーション向上など、賃上げは多くのメリットをもたらします。しかし、人件費増加という課題も伴います。本記事では、中小企業向けの「賃上げ促進税制」の仕組みと注意点について、わかりやすく解説します。

目次[非表示]

- 1.賃上げ促進税制とは?

- 2.中小企業向け賃上げ促進税制の対象

- 3.中小企業向け賃上げ促進税制の要件

- 3.1.通常要件+1.5%

- 3.2.通常要件+2.5%

- 3.3.上乗せ要件 教育訓練費の増加

- 3.4.上乗せ要件 子育てとの両立・女性活躍支援

- 4.中小企業が賃上げを実施するメリット

- 4.1.税額控除による高い節税効果

- 4.2.人材育成・人材確保に活用できる

- 5.制度活用における注意点

- 5.1.従業員が多く退職した場合

- 5.2.他者からの支払いがある場合

- 5.3.増やした給与を維持する経営の安定化が必須

- 6.最後に

賃上げ促進税制とは?

概要

賃上げ促進税制は、従業員に支払う給与等を前年度より一定以上増加させた場合、増加した金額の一部を法人税もしくは所得税から税額控除できる制度です。

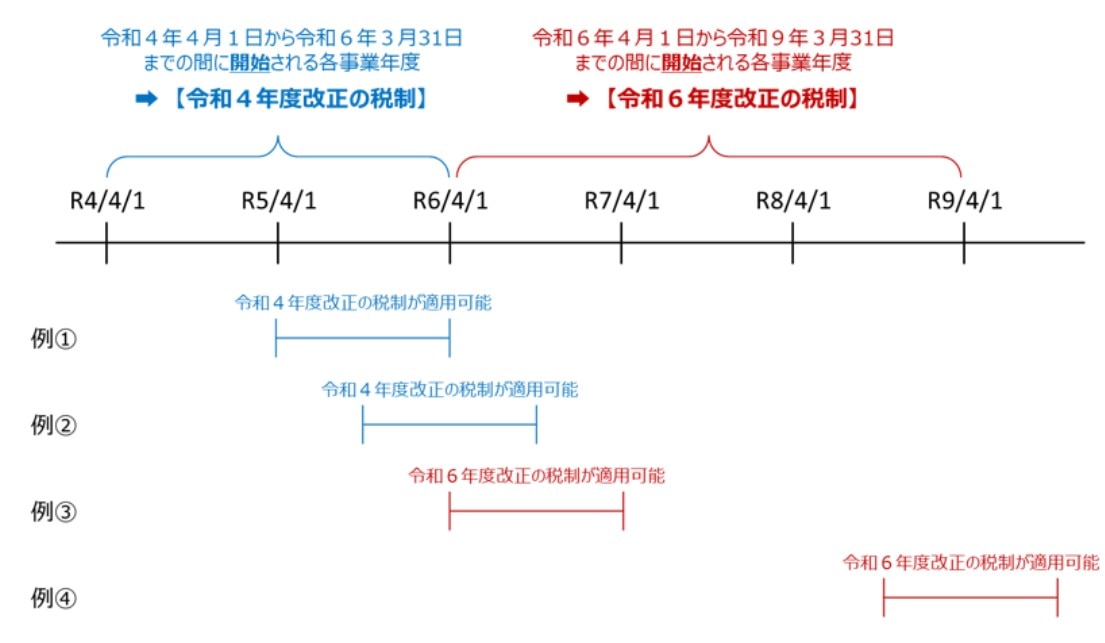

賃上げ促進税制には、2022年(令和4年)3月31日までの期間に施行されていた所得拡大促進税制という旧制度がありました。 これが、2022年(令和4年)4月に賃上げ促進税制として改正され、さらには2024年度税制改正大綱にて税額控除のための通常要件や上乗せ要件、最大税額控除率の要件が拡充されました。

適用期間

2022年(令和4年)改正の税制と、2024年(令和6年)改正の税制について、適用可能な事業年度が異なります。この関係が下図になります。

(事業年度と適用可能な賃上げ促進税制の関係)

控除率

次に2024年(令和6年)改正の税制で、大企業向け、中小企業向けに加えて中堅企業向けの最大税額控除率が追加されました。一覧表がこちらになります。

対象 |

2022年(令和4年)度改正 |

2024年(令和6年)度改正 |

大企業向け |

最大控除率30% |

最大控除率35% |

中堅企業向け |

ー |

最大控除率35% |

中小企業向け |

最大控除率40% |

最大控除率45% |

下記からは、中小企業向けの要件について解説していきます。

中小企業向け賃上げ促進税制の対象

中小企業向け賃上げ促進税制の対象者は、以下の通りです。

- 資本金の額または出資金の額が1億円以下の法人

- 資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等(中小企業等協同組合、出資組合である商工組合等)

ただし、1.出資金または資本金が1億円以下でも、以下に該当する法人は対象外です。

- 同一の大規模法人から2分の1以上の出資を受けている

- 2つ以上の大規模法人から3分の2以上の出資を受けている

また、制度を適用する事業年度終了時点で要件を満たしていないと、対象法人に認められません。

中小企業向け賃上げ促進税制の要件

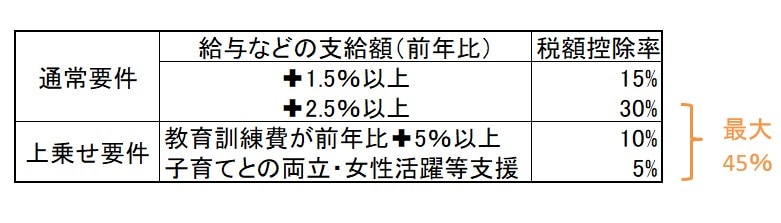

適用要件には、通常要件と2つの上乗せ要件が存在します。

それぞれみていきます。

通常要件+1.5%

雇用者給与等支給額が前年度より1.5%以上増加している場合、法人税額または所得税額から15%控除できます。

増加率は以下の計算式で求めます。

(適用年度の雇用者給与等支給額-比較雇用者給与等支給額)÷比較雇用者給与等支給額

対象となるのは国内雇用者に対する給与等であり、パートやアルバイト、日雇い労働者も含みます。ただし、法人の役員や役員の親族、個人事業主の親族などの給与は対象外です。

通常要件+2.5%

次に、雇用者給与等支給額が前年度より2.5%以上増加した場合、法人税額または所得税額から控除は30%となります。

次に、上乗せ要件についてみていきます。通常要件に加えて、上乗せ要件を満たすことによってさらなる控除が受けられます。

上乗せ要件 教育訓練費の増加

上乗せ要件の1つ目は、企業が支払う教育訓練費の金額が前年度より5%以上増加している場合に、税額控除率が10%上乗せされるというものです。

教育訓練費とは、国内の雇用者が職務を行ううえで必要な技術や知識の習得のために支出される費用のうち、外部に支払う費用のことを指します。例えば、

- 外部講師を招いた報酬

外部施設の利用にかかった費用

外部から教材を購入した費用

等をした場合の費用のことです。この適用可否を判断する計算式は、以下の通りです。

(当年度の教育訓練費の額-前事業年度の教育訓練費の額)÷前事業年度の教育訓練費の額 ≧ 5%

なお対象外になる費用は、

- 教材の購入費や研修に参加するためにかかる旅費交通費

- 自社設備使用による光熱費

- 法人の役員・個人事業主とその親族や、内定者に対する教育訓練費など

です。併せて確認しておきましょう。

上乗せ要件 子育てとの両立・女性活躍支援

上乗せ要件の2つ目は、「くるみん」以上の取得、もしくは「えるぼし」の2段階目以上を取得している場合に、税額控除率が5%上乗せされるものです。

- 「くるみん認定」とは

子育てサポート企業として厚生労働大臣の認定を受けた証です。くるみん認定の上位には「プラチナくるみん認定」があります。 - 「えるぼし認定」とは

女性の活躍推進を行う企業が認定される証です。えるぼし認定は4つの段階があります。

中小企業が賃上げを実施するメリット

税額控除による高い節税効果

賃上げ促進税制は「税額控除」となります。したがって、企業の負担する法人税額や個人事業主の負担する所得税額から直接控除することができます。

控除上限額は法人税額または所得税額の20%までとなっていますが、中小企業向け区分においては次年度以降に繰越し(※)することができますので、赤字になったとしても翌年度以降に利用可能となり、長期的に節税効果の高い制度となります。

「繰越控除措置について」

2024年(令和6年)度改正において、当制度における中小企業については控除しきれなかった控除額について、5年間の繰越しが可能になりました。

人材育成・人材確保に活用できる

上乗せ要件の1つに「教育訓練費の増加」があることから、企業は人材育成に投資しやすくなり、従業員のスキルアップを図れます。

また給与等支給額の増加を要件にしていますので、要件を満たすには、企業は従業員の給与やボーナスを上げるか、雇用する人数を増やすかで検討することになります。

従業員側からすれば、給料・ボーナスの増加やスキルや今後のキャリアの幅を広げるための知識を身につける機会につながり、企業競争力強化も見込めるでしょう。

制度活用における注意点

従業員が多く退職した場合

賃上げ促進税制では、適用する事業年度と前事業年度での比較を行います。そのため、前年度から給与を上げても、従業員が多く退職したことなどでトータルの支払い給与等の額が減った場合は、要件を満たさない可能性があるので注意が必要す。

他者からの支払いがある場合

従業員への給与等のために他者から支払いを受ける場合は、その差額で計算しなければいけません。他者からの支払いとは、

- 国や地方自治体からの補助金・助成金

- あるいは他法人へ出向した従業員の給与負担分を出向先法人から受け取った

等の場合が該当します。差額で計算した結果、要件を満たさない場合も考えられます。

増やした給与を維持する経営の安定化が必須

この制度は、従業員の給料やボーナスの増加などをともなう制度です。社会保険料の増加や経営状況次第では、要件を満たそうとすることで資金繰りが厳しくなる可能性も出てきます。

最後に

賃上げ促進税制は、中小企業が賃上げによるメリットを享受しながら、人件費増加の負担を軽減できる制度です。

賃上げにはその原資が必要ですが、人件費の見直し時にはこの税制で現実的な収支がどのようになるかをよく検討し、全体コストが減るのであれば積極的に適用するとよいでしょう。

業務ソフトメーカー認定の当社インストラクターが、30社以上の業務ソフトを取扱い、サポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

>事例紹介:仕訳を自動化して会計業務を効率化!

ご興味のある方はぜひ、無料でダウンロードできるこちらの資料をご覧ください。

>ナイスシステムサービス紹介資料のダウンロード【無料】はこちら