住民税特別徴収とは?納付方法や普通徴収との違いを解説

住民税の特別徴収とは、会社が従業員の給料から毎月住民税を天引きし、従業員が住む市区町村へ納入する制度のことです。また、個人の住民税には「特別徴収」と「普通徴収」という2種類の納付方法があります。

この記事では、住民税の特別徴収の基礎知識や、労務担当者が行う手続き、特別徴収と普通徴収の違いなどを解説します。

目次[非表示]

- 1.住民税特別徴収とは

- 1.1.住民税特別徴収の概要

- 1.2.特別徴収の対象者

- 1.3.事業所の労務担当者が行う納付までの流れ

- 2.住民税特別徴収と普通徴収の違い

- 2.1.普通徴収とは

- 2.2.特別徴収と普通徴収の違い

- 2.3.特別徴収と普通徴収のメリット・デメリットは?

- 3.住民税特別徴収対応の際の3つの注意点

- 4.まとめ

住民税特別徴収とは

住民税特別徴収の概要

住民税特別徴収とは、給与支払者(事業主)が納税義務者(従業員)に代わって個人住民税を納付する制度です。毎月の給料から天引きして、納税義務者が居住している市町村に納めます。

特別徴収の対象者

下記の条件を満たしたすべての従業員が対象となります。

- 正社員やパートタイム労働者・アルバイトを含むすべての従業員

- 前年中に給与の支払いを受けている

- 当月の4月1日に給与の支払いを受けている

個人住民税は県民税と市民税をあわせたもので、前年の所得に応じて計算されます。正しく納付するために、基本的なルールを確認しておくことが重要です。

事業所の労務担当者が行う納付までの流れ

事業所には、従業員が納めるべき住民税を給与から控除し、本人に代わって納める「特別徴収」が義務付けられています。給与計算を行う際には忘れずに住民税を控除し、期限までに納付しなければなりません。

毎月の給料から天引きして、納税義務者が居住している市町村に納めます。特別徴収は、以下の流れで行います。

翌年1月31日まで

「事業者」が「従業員が居住する区市町村」へ給与支払報告書を提出。5月31日まで

「従業員が居住する区市町村」から「事業者」へ特別徴収税額決定通知書を送付。

「事業所」が「従業員」へ特別徴収税額を通知。6月から翌年5月まで

「事業者」が「従業員」の給料より特別徴収を実施。翌月10日まで

「事業者」が「従業員が居住する区市町村」へ特別徴収した税を納入。

住民税特別徴収と普通徴収の違い

普通徴収とは

特別徴収に対して、普通徴収は納税者が自ら住民税を納付する方法のことです。市区町村より自宅へ送られてくる納税通知書に従い、同封の納付書を使用して納付します。以下の4回の納期限に分けての納付が可能です。

- 6月末

- 8月末

- 10月末

- 翌年1月末

納付方法は、コンビニエンスストアや役所の窓口などで行うのが一般的です。

特別徴収と普通徴収の違い

特別徴収と普通徴収では対象者や徴収回数などに違いがあります。違いを比較すると以下のとおりです。

特別徴収 |

普通徴収 |

|

対象者 |

すべての従業員 |

|

徴収回数 |

1年分を12回に分けて納付 |

年4回(6月8月10月1月の年4回) |

納付方法 |

給与支払者が給与から天引きして翌月10日までに納付 |

納付通知書に従って納税者が自ら納付 |

特別徴収と普通徴収のメリット・デメリットは?

それぞれのメリット・デメリットを見ていきましょう。

- 特別徴収

毎月の給与から控除するので、12回で分納する形になり、1回あたりの税負担が少ないことや会社が代わりに納めてくれる点がメリットといえます。逆にデメリットとしては、会社の事務負担が増加することが挙げられます。

- 普通徴収

市区町村によっては支払いにクレジットカード払いでポイントが貯められるのはメリットといえます。デメリットとしては、1回の税負担が大きいこと・自分で納付しなくてはいけないため住民税の滞納リスクがあることが挙げられます。

住民税特別徴収対応の際の3つの注意点

事業所が従業員の特別徴収を行うにあたり、普通徴収から特別徴収へ切り替えるなど、通常処理とは別に対応が必要なケースが発生します。 よく発生する3つのケースについてみていきます。

- 入社の際に必要な手続き(普通徴収から特別徴収に切り替える場合)

退職や異動の際に必要な手続き

納税額が変化した際に必要な手続き

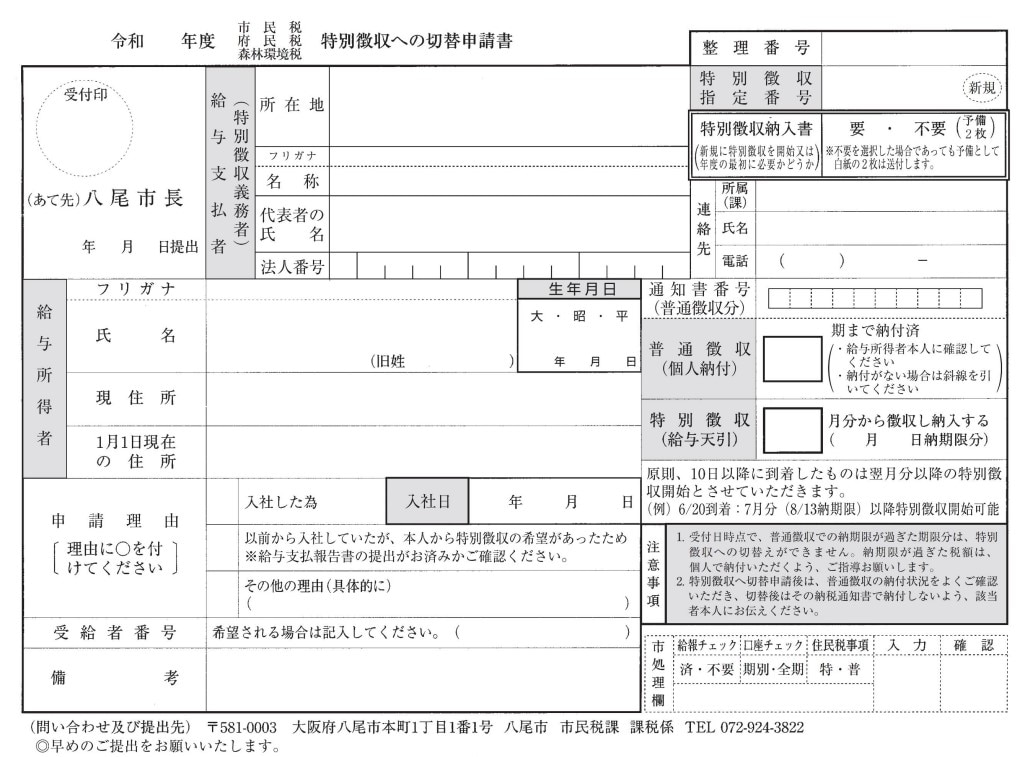

入社の際に必要な手続き(普通徴収から特別徴収に切り替える場合)

中途採用のような前年度に所得があるケースでは、普通徴収から特別徴収に切り替える必要があります。特別徴収への切り替えには、特別徴収への切替申請書の提出が必要です。

(例:特別徴収への切替申請書)

申請書の名称は、市区町村によって異なることもあります。

>関連記事

退職や異動の際に必要な手続き

従業員が退職したときには、退職月によって住民税の徴収方法が変わるので注意しましょう。 退職の際には「給与所得者異動届出書」を翌月の10日までに市町村に提出します。

(例:給与所得者異動届出書)

未徴収税額の徴収方法は以下の通りです。

退職時期 |

徴収方法 |

6月1日~12月31日 |

一括徴収、もしくは普通徴収へ切り替える |

1月1日~4月30日 |

一括徴収へ切り替える |

5月 |

特別徴収 |

上記によって退職時期によって徴収方法は異なるため、チェックしておきましょう。

納税額が変化した際に必要な手続き

特別徴収税額に変更が生じた場合は、従業員が居住する市区町村より「特別徴収税額通知書」が会社へ送付されます。手続きは不要ですが、通知に記載された金額を給与から天引きする必要があります。

必ず通知書の内容を確認し、特別徴収する税額を変更しましょう。

まとめ

特別徴収の対象となるのは、正社員をはじめ、パート、アルバイト、役員を含むすべての従業員です。 特別徴収を行うことで事業者としては事務負担が発生しますが、普通徴収との違いや手続きの基本的な流れ、基本的な知識を確認しておくことが重要です。

>労務管理の効率化が実現したシステムの導入事例がこちら。

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>サービス紹介資料のダウンロード【無料】はこちら