※受付終了いたしました

新公益法人会計基準(令和6年基準)について、制度内容は把握できているものの、

「自法人にどのような影響があるのか」「実務として何から着手すべきか」

といった具体的な対応に悩まれるケースが増えています。

こうしたお悩みに対応するため、令和6年基準対応に関する「個別相談会」をご案内しています。

あわせて、本記事では関連する重要ポイントを整理しています。

個別相談会のご案内 (※追加開催)

本相談会は、昨年度に実施しご好評をいただいた内容です。

一度終了しておりましたが、令和6年基準への対応に関するご相談が引き続き多いことから、

今回あらためて追加開催いたします。

▼ このような課題・お悩みのある方にオススメ

- 6年基準での決算書や定期提出書類の作り方が分からない

- 中期的収支均衡や予備財産の扱いについて知りたい

- PCA公益法人会計ソフト(6年基準対応版)の移行スケジュールが不安

- 忙しい事務局業務の中で、効率的に対応を進める方法を知りたい 等々

「何から手をつけたらいいかわからない」「うちの場合どうしたらいいの?」といった段階からでも、個別相談会へお申込みいただいて問題ございません。

▼ 概要

[開催期間]2026年2月24日(火)~ 2026年6月19日(金)

[申込期間]2026年2月24日(火)~ 2026年6月5日(金)

[所要時間]30~60分程度

[ 費 用 ]無料

[ 形 式 ]オンライン(Zoom) ※インターネット環境と、Zoomアプリ(無料)のダウンロードが必要です。

👉個別相談会チラシをダウンロードする

以下では、新公益法人会計基準(令和6年基準)について、

これまで当社ブログで発信してきた重要な内容を整理しています。

新公益法人会計基準対応に向けた重要ポイントまとめ

改正の主な変更点と対応のポイント

① 財務規律の柔軟化・明確化

♦収支相償原則の見直し

従来、各事業年度ごとに収入と費用を均衡させる必要があった「収支相償原則」が、中期的(5年間を目安)な期間での収支均衡を図る「中期的収支均衡」へと変更されます。

これにより、短期的な黒字が許容され、長期的な視点での財務運営が可能となります。

収支相償 | 中期的収支均衡 |

単事業年度の収入と費用を比較 | 単事業年度の収入と費用を比較後、 過去4年間で赤字があれば通算可能 |

黒字が出た場合、2年間で解消 | 黒字が出た場合、5年間で解消 |

各公益目的事業単位(公1・公2単位)に | 公益目的事業全体で中期的収支均衡を判定 |

判定方法はガイドラインで規定 | 判定方法は内閣府で規定。財源の有効活用 という制度趣旨等をガイドラインに記載 |

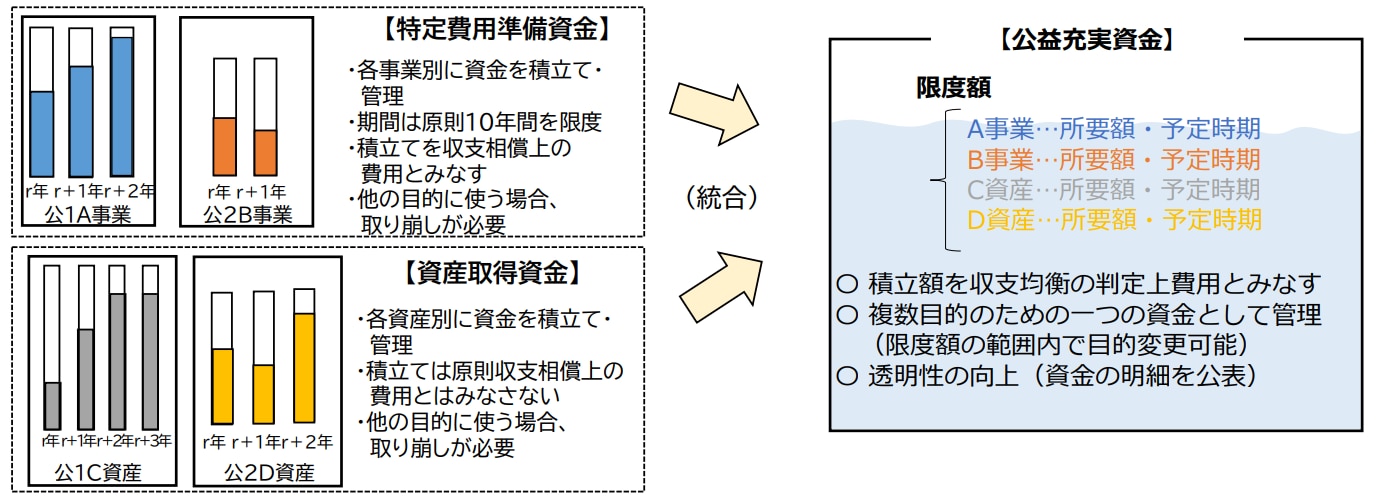

♦公益充実資金の創設

「特定費用準備資金」と「資産取得資金」を統合し、将来の公益目的事業の充実を図るための 「公益充実資金」が新設されます。この資金は複数の目的のために一つの資金として管理でき、中期的収支均衡の判定において、積立額は費用として扱われます。

♦使途不特定財産の見直し

従来の「遊休財産」が「使途不特定財産」と名称変更され、保有制限の対象から除外できる資金の範囲が拡大されます。保有上限も、過去5年間の事業費の平均額を基準に算定されるようになります。

② 行政手続きの簡素化・合理化

♦事業内容変更手続きの緩和

公益目的事業の一部廃止や収益事業等の内容変更について、これまでの認定事項から届出事項へと見直され、手続きが簡素化されます。

→公益目的事業の「公益目的事業該当性」に変化がないことが明らかな場合は、届出

③ 自律的ガバナンスの充実・透明性向上

♦外部理事・外部監事の導入

法人運営が内輪の者だけで行われることによる法人の私物化を防止し、理事会運営の活性化等を図る観点から 、理事・監事間の特別利害関係の排除および1名以上の外部理事・外部監事の導入が求められます。

※外部理事が適用除外となる基準

収益:3,000万円未満 かつ 費用及び損益:3,000万円未満

♦情報開示の強化

事業報告に、ガバナンス充実に向けた自主的な取り組み等、適正な運営の確保のために必要な事項を記載することが求められます。具体的には、財務諸表の公開範囲の拡大、役員情報の開示強化(外部監事の登用促進など)が挙げられます。

>関連記事

財務諸表・様式に関する主な変更点

①「正味財産増減計算書」が「活動計算書」へ変更

従来の正味財産増減計算書は、正味財産(純資産)がどれだけ増減したかを示すことが中心で、

一般正味財産・指定正味財産といった「使途制限の有無」による区分表示が行われていました。

一方、活動計算書では、法人がどのような活動を行い、その結果としてどのような収益・費用が生じたかを示すことに主眼が置かれています。

具体的には、「経常活動」と「その他活動」に区分し、日常的な事業活動と、突発的・例外的な取引を明確に分けて表示します。

これにより、公益法人の通常の活動状況と一時的な要因による影響とが区別され、組織の活動実態が第三者にも把握しやすくなっています。

>関連記事

② 貸借対照表の表示方法が変更

従来の貸借対照表は、「基本財産」「特定資産」といった区分を本表上で明確に掲記するなど、

公益法人特有の表示形式を重視した構成となっていました。

しかし令和6年基準では、法人の財政状態をより実態に即して分かりやすく伝えることを重視し、表示の考え方が見直されています。形式的な区分よりも、資産や負債の性質・実態を適切に表す表示へと整理された点が大きなポイントです。

主な変更点 | ポイント | |

|---|---|---|

基本財産・特定資産の本表区分掲記を廃止 | 本表では区分表示せず、 | |

固定資産の部の表示区分の変更 | 「基本財産・特定資産」区分から、 | |

純資産の部の見直し | 正味財産の部 → 純資産の部 一般正味財産 → 一般純資産 指定正味財産 → 指定純資産 | |

その他有価証券の評価差額は | ||

指定純資産の範囲が見直され、 | ||

>関連記事

③ 定期提出書類の手引き改訂

法人が毎年提出する定期提出書類についても、記載内容や様式の見直しが行われています。新様式では、活動計算書や貸借対照表の改正内容が反映された構成となっており、従来の様式を前提とした作成方法では対応できない部分が生じます。

特に、財務諸表との整合性や転記項目の確認が重要となるため、単に財務諸表を作成するだけでなく、定期提出書類の作成手順や記載内容についても改めて確認しておく必要があります。

また、手引きや様式は今後も更新される可能性があるため、最新情報を必ず確認するようにしましょう。

最新の様式・記載例については、公益法人informationをご確認ください。

👉公益法人information:資料・マニュアル・手引き

実務・日常運用で影響が出るポイント

① 会計ソフト運用

新基準への対応は、単なる様式変更ではなく、

会計ソフトの運用そのものを見直すタイミングでもあります。

「まだ猶予期間があるから」ではなく、

早めに対応可否を確認しておくことが、将来の負担を減らす現実的な対策です。

その際、次のポイントを押さえておきましょう。

会計ソフト運用で気を付けておきたいポイント | |

✓ 令和6年基準に対応した最新版が提供されているか ✓ 活動計算書・貸借対照表など、新基準様式での出力が可能か ✓ 中期的な収支状況(将来投資や収支通算の管理)をシステム上で把握できるか ✓ 電子帳簿保存法・インボイス制度など、関連制度への対応も含めて運用できるか | |

>関連記事

② 収支予算書作成時の考え方

収支予算書は公益法人認定法施行規則第48条の趣旨を満たすことが最優先であり、様式自体は令和6年基準・旧様式いずれに限定されず、事業区分・財源区分・支出計画が行政庁に分かる形で表示されていれば継続使用や柔軟な様式選択が認められています。

令和6年基準を適用する場合は、予実管理の観点から活動計算書との整合性を持たせた様式が望ましいものの、活動別分類をベースにしつつ、従来の形態別分類を細目として併記するなど、法人の内部管理に配慮した運用も可能とされています。

>関連記事

まとめ

令和6年基準は、単なる様式変更ではなく、公益法人の財務運営やガバナンスの在り方を見直す改正です。

中期的収支均衡への移行や財務諸表の変更など、実務への影響も少なくありません。

形式対応にとどまらず、日常の会計運用や管理体制を見直すことが円滑な移行の鍵となります。

PCA公益法人会計 特設ページのご案内

ピー・シー・エー株式会社では、令和6年基準に対応した「PCA公益法人会計 DX」を取り扱っております。3年の移行期間がありますが、早めの対応が大切です。