適格返還請求書とは?返品や値引き等が発生したときの記載事項を確認

インボイス制度が開始されてから半年以上が経過しました。

日々の取引におけるインボイスの交付について、問題なく実施されている企業様が多いかと思います。取引において、通常の売上処理とは別に返品や値引き等行う際、適格請求書とは別に『適格返還請求書』の交付も義務付けられています。

今回は、改めて『適格返還請求書』の書き方や保存期間、交付が免除になるケースについてご紹介いたします。

目次[非表示]

- 1.インボイス制度とは

- 2.適格返還請求書(返還インボイス)とは

- 2.1.必要記載事項

- 2.2.適格請求書と1つにまとめて交付するとき

- 2.3.写しの保存期間

- 3.少額(1万円未満)の適格返還請求書交付義務の免除について

- 4.まとめ

インボイス制度とは

インボイス制度とは、2023年10月1日から開始する複数税率にした消費税の仕入税額控除の方式の事です。課税事業者様が今まで通りに仕入税額控除を受けるためには、今後適格請求書(インボイス)が必要になります。

そして、この適格請求書(インボイス)とは、売り手が買い手に対して、正確な適用税率や消費税額を伝えるためのものです。必要な記載事項がある書類やデータの事を言います。

適格返還請求書(返還インボイス)とは

取引の中で、返品や値引きなどの売上に係る対価の返還などを行う場合、売手側の適格請求書発行事業者様が、買手側に対して書類を交付する必要があります。

その際、交付する書類を『適格返還請求書(返還インボイス)』と言います。『適格返還請求書(返還インボイス)』 へ記載しなければいけない事項は、以下の通りです。

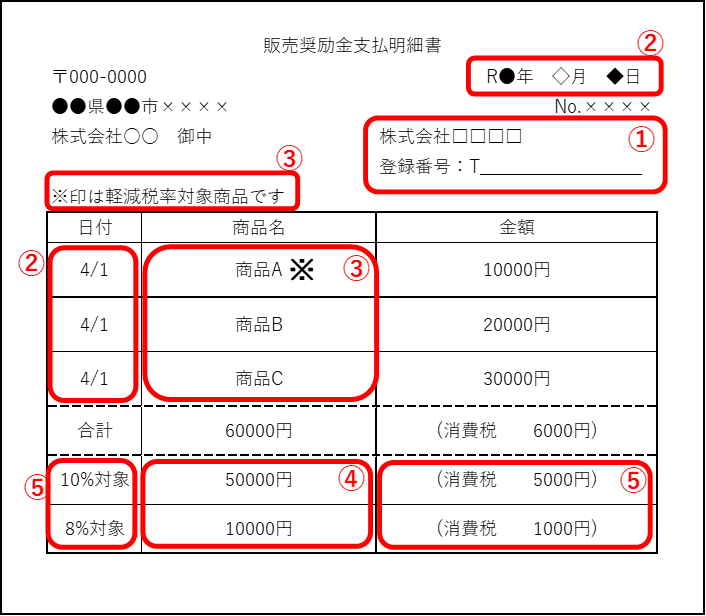

必要記載事項

売上の返品や値引きにより、課税売上の対価を返還した適格請求書発行事業者の氏名または名称を記載します。事業者が法人の場合はその法人の名称を記載し、個人事業主の場合は事業主の氏名を記載します。

(適格返還請求書の記載例)

- 名称

適格請求書発行事業者の氏名又は、名称及び登録番号。 - 日付

売上に係る対価の返還等を行う年月日及びその売上に係る対価の返還などの基となった課税資産の譲渡等を行った年月日。(適格請求書を交付した売上に係るものについては、課税期間の範囲で一定の期間の記載で差しえありません) - 取引内容

売上に係る対価の返還等の基となる課税資産の譲渡などに係る資産又は、役務の内容。(売上に係る対価の返還などの基となる課税資産の譲渡などが、軽減対象課税資産の譲渡等である場合には、資産及び軽減税率対象課税資産の譲渡等である旨) - 金額

売上に係る対価の返還等の税抜価格又は税込価格を税率ごとに区分して合計した金額。 - 消費税額等又は適用税率

売上に課係る対価の返還等の金額に係る消費税額等又は適用税率。

>関連記事

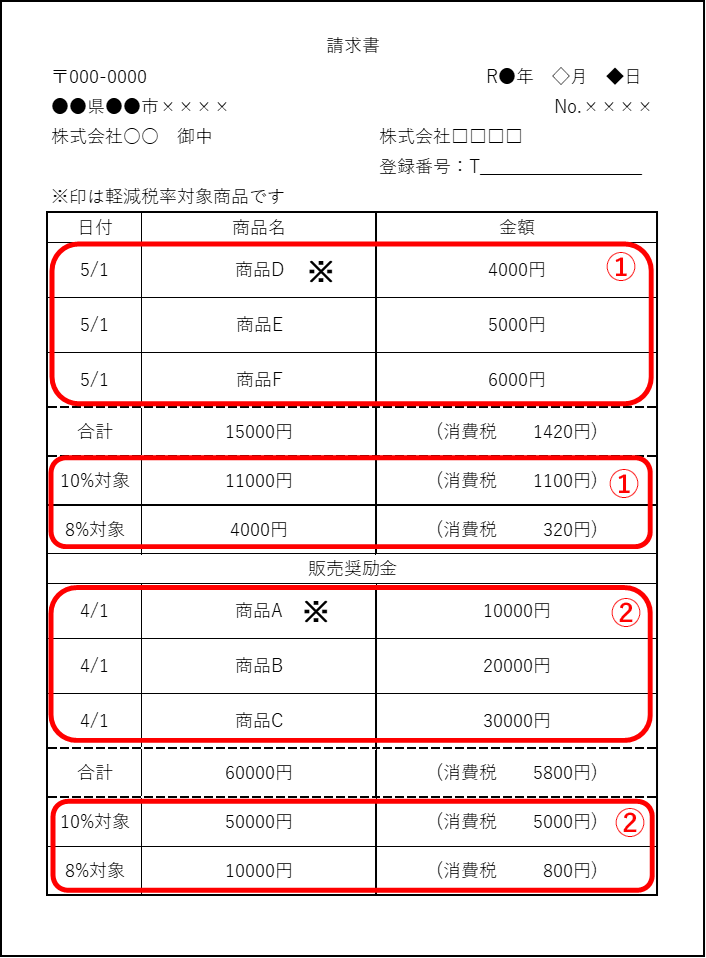

適格請求書と1つにまとめて交付するとき

取引先様が同一の場合、適格請求書と適格返還請求書を1つにまとめて交付していただくことも可能です。

(記載例:適格請求書と適格返還請求書を1つにしたとき)

適格請求書と適格返還請求書をまとめて交付するための要件は2つあります。

- 適格請求書として必要な記載事項

- 適格返還請求書として必要な記載事項

また、継続した取引であることを前提に、以下の2点を税率ごとに記載することで1つの書面にまとめる方法もあります。

- 課税資産の譲渡等の対価の額から売上に係る対価の返還等の金額を控除した金額

- その金額の基づき計算した消費税額等を税率ごとに記載

この記載事項を2点で要件を満たします。

写しの保存期間

適格請求書発行事業者に対し、発行した適格請求書の写しの保存が義務付けられていますが、 『適格返還請求書(返還インボイス)』に関しても同様です。

写しを交付した日、又は提供した日の属する課税期間の末尾の翌日から2月を経過した日から7年間の保存が義務付けられております。

ここまで、適格返還請求書(返還インボイス)についてご紹介しました。次に適格返還請求書の交付が免除されるケースも紹介します。

>インボイス対応の導入事例

少額(1万円未満)の適格返還請求書交付義務の免除について

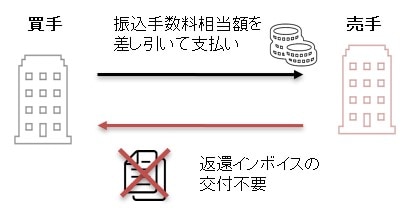

事務負担の軽減を図るため、対価の返還等における書類の交付について金額が税込1万円未満である場合には、 返還インボイスの交付義務が免除されます。例をみていきます。

例)買手が振込の際に振込手数料相当額を差引いて振込処理を行ったとき。

売手側が“売上値引”として処理した場合には、通常当該振込手数料相当額は1万円未満となりますので、 適格返還請求書(返還インボイス )の交付義務が免除となります。

このとき、注意事項が3点あります。

- 売手が負担する振込手数料相当額を、課税仕入れとして処理している場合には記入機関や取引先から受領するインボイスが必要となります。

- 売上値引きとして処理する場合には、対価の返還等の基となった適用税率による必要があり、帳簿に対価の返還等に係る事項を記載し保存することが必要となります。

- 帳簿上、支払手数料として処理したとしても当該支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票などによりあきらかであれば問題ございません。

参照:財務省 「インボイス制度の負担軽減措置のよくある質問とその回答」

まとめ

返品や値引き等が発生した際にも『適格返還請求書』の交付が義務付けられています。

併せて、写しの保存に関しても、所定の期間保存が義務付けられており、違反してしまうと罰則もあります。システム導入済みの場合では設定漏れ等が無いようにしておきましょう。

>関連記事

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。

>サービス紹介資料のダウンロード【無料】はこちら