インボイス制度施行後の業務負担増がひどい?煩雑さに悩む経理担当者のための対策方法

インボイス制度が開始され、基本的に課税事業者である買い手は適格請求書等を保管することが原則となりました。請求や支払処理のやり方をこれまでと大きく変える必要がありますが、その変更点や対策法を探る作業は決して簡単なものではありません。

インボイス施行後、 業務の滞りや準備の不足で経理担当の負担が増えていないでしょうか。 「制度変更で業務負担増がひどい」「結局のところ制度の詳しい内容が把握できていない」「今の経理システムが制度に対応しているのかわからない 」といった声を聴きます。本記事では問題点の整理と、経理担当者のための インボイス処理の煩雑さへの対策について解説します。

インボイス制度 実務対策ガイドブック

目次[非表示]

- 1.インボイス制度のおさらい

- 2.インボイス制度が「ひどい」と言われる理由

- 2.1.適格請求書がないと仕入税額控除が受けられない

- 2.2.免税事業者は取引停止や値引きが増える可能性がある

- 2.3.経理業務が煩雑になる

- 3.インボイス制度導入のメリット

- 3.1.電子インボイスによる業務の効率化

- 3.2.コストや保管スペースの削減

- 4.インボイス処理の煩雑さへの対策

- 4.1.受取りから確認時のワークフローを構築

- 4.2.データ入力作業の自動化ツールの活用

- 5.まとめ

インボイス制度のおさらい

インボイス制度とは、2023年10月1日から開始した仕入税額控除の新たな仕組みです。課税事業者様が今まで通りに仕入税額控除を受けるためには、今後適格請求書(インボイス)が必要になりました。

2019年に消費税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されたことで、8%から10%の消費税が混在するようになりました。適格請求書(インボイス)とは、売り手が買い手に対して、正確な適用税率や消費税額を伝えるためのものです。

インボイス制度が「ひどい」と言われる理由

適格請求書がないと仕入税額控除が受けられない

インボイス制度が導入されると、適格請求書がない取引きでは原則仕入税額控除が受けられません。仕入税額控除とは、課税売上げの消費税額から課税仕入れの消費税額を差し引き、納付税額を求めることを指します。

例えば、課税売上げが10万円で売上げにかかった消費税が1万円、課税仕入れが8万円で消費税が8千円だった場合、1万円-8千円で納税する額は2千円となります。

しかし、インボイス制度が導入された場合、適格請求書を発行しないと上記のように仕入税額控除が受けられません。

つまり、納付額を減らせなくなり課税事業者の消費税納税額が増える可能性があります。

免税事業者は取引停止や値引きが増える可能性がある

免税事業者とは、消費税の納税義務が免除されている事業者のことです。

免税事業者の中でも特に影響が大きいのは、企業と取引をしている個人事業主やフリーランスです。消費税の納税を免除されている課税売上げ1,000万円以下の声優や建設業などの「一人親方」と呼ばれる業種の方は、事業者登録を行っていないケースもあるでしょう。

適格請求書は事業者登録を行った課税事業者しか発行できません。その結果、取引先の課税事業者から適格請求書を求められても発行できず、仕入消費税分の減額や取引停止を要求されるリスクがあります。

経理業務が煩雑になる

仕入税額控除を受けるにあたっては、作成・保存する書類の型が変わり、経理業務が複雑化すると考えられます。

“インボイス”とは、仕入税額控除を受けるために取引の内容を証明する証憑書類の総称です。実際には請求書だけでなく、領収書やレシート、納品書、仕入明細書など、取引の証明になるものは全て含まれます。

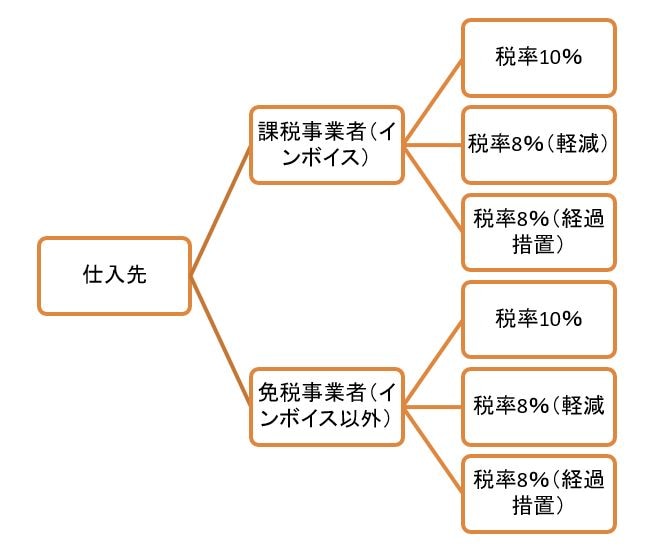

これまでは、消費税の納税額を計算する際に、一般的な消費税額である10%と食料品や新聞などの一部商品を対象とする軽減税率8%を使い分けるだけでしたが、インボイス制度では取引先がインボイス発行事業者かを確認・分類する必要があります。

(適用税率の種類イメージ)

また、2024年1月から施行された改正電子帳簿保存法により、これまで紙媒体で保存できた請求書などの書類を電子データとして保存することが義務付けられました。これも事務処理の負担になっていると考えられます。

インボイス制度導入のメリット

電子インボイスによる業務の効率化

インボイス制度では、電子データ形式の適格請求書(電子インボイス)の送付や保管が認められているため、電子インボイスに対応したシステム・ツールを利用することで請求書等処理業務の効率化が期待できます。

コストや保管スペースの削減

電子インボイスを使うことで、 ペーパーレス化を進めることができれば、印刷コストや郵送コストも削減できるでしょう。インボイス(適格請求書)は「課税期間の末日の翌日から2月を経過した日から7年間」保管する必要があります。毎年書類が増えていけば、それだけ広い保管場所を確保しなければなりません。

>関連記事

インボイス処理の煩雑さへの対策

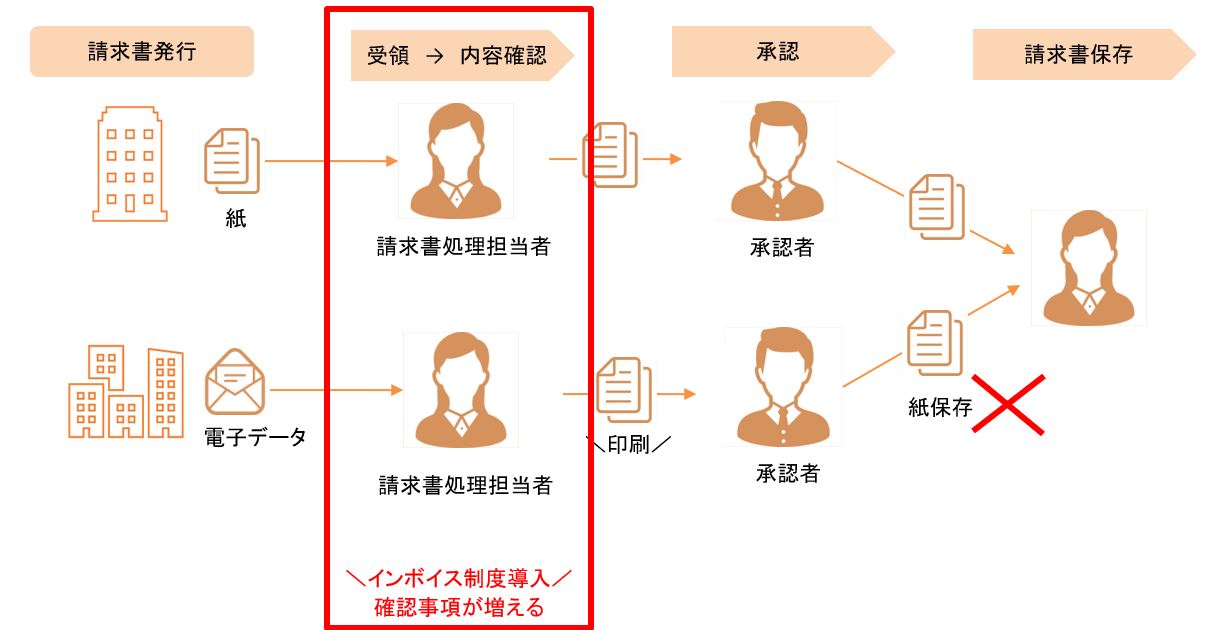

受取りから確認時のワークフローを構築

前述の通り、 請求書だけでなく領収書やレシート等を受取った際、 取引先がインボイス発行事業者かを確認・分類する必要があります。Amazonでの購入やクレジットカード利用による経費処理などでは、電子インボイスを受取ることもあるでしょう。

取引先がインボイス発行事業者かを確認する業務を考慮したうえで、ワークフローを構築しておくことで、不備があった場合の修正にも対応できるでしょう。

(ワークフロー構築のイメージ)

データ入力作業の自動化ツールの活用

インボイス制度は、経理業務の負担増加が懸念されますが、インボイス対応の受発注システムや請求書管理システム、インボイス対応のレジなどを使用することで、業務の効率化が期待できます。

インボイス対応のシステムには、 取引先から通知された登録番号が国税庁のサイトに登録されているか継続的に自動チェックする機能や、受領した紙やPDFなどのあらゆる形式の請求書情報をもとに支払予定表やFBデータを自動作成できるシステムがあります。

こうした機能を活用することで、作業時間は大幅に短縮されるでしょう。

>関連記事

まとめ

インボイス制度導入は、「電子インボイスによる業務効率化ができる」「コストや保管スペースの削減」 などメリットもありますが、きちんと準備をしなければ経理事務処理の負担が増えてしまう可能性があります。

インボイス制度にうまく対応していくには、制度についてしっかりと理解したうえで対応をすることが大切です。またインボイス対応のシステムを導入するためには、コストを含めた準備も必要です。

>インボイス対応のレジと販売仕入管理システムを連動した導入事例はこちら。

当社では、メーカー認定のインストラクターが、30社以上の業務ソフトを取扱い、導入をサポート致します。マルチベンダーとして中四国(四国四県・広島・岡山)を中心に活動させていただき、それ以外のエリアではオンラインでもご対応致します。

ご興味のある方はぜひ、無料でダウンロードできる資料をご覧ください。